Revista de Investigación Valdizana, ISSN: 1995 - 445X (Versión Digital) https://doi.org/10.33554/riv.14.4.801

La morosidad ante un confinamiento del Covid-19 en la Caja Rural de Ahorro y Crédito Raíz, Perú

Delinquencies in the confinement of Covid-19 in the Rural Savings and Root Credit Fund, Perú

Greicy S. Periche-Delgado1,a,*, Enma V. Ramos-Farroñan1,#, Andy W. Chamolí-Falcón2,b,%

1Universidad César Vallejo, Perú

2Universidad de Huánuco, Perú

E-mail: apdelgadogs@ucvvirtual.edu.pe , bchamoliss@hotmail.com

Orcid ID: *https://orcid.org/0000-0002-6996-4073 , #https://orcid.org/0000-0003-1755-7967 , %https://orcid.org/0000-0002-2758-1867

Recibido el 31 de enero de 2020

Aceptado para publicación: 20 de octubre de 2020

Resumen

La morosidad es una variable de gran relevancia para una entidad financiera, pues a través del índice de morosidad permite medir el desempeño de las entidades. Por lo que la investigación se ha desarrollado con el propósito de describir la evolución de la morosidad ante un confinamiento del Covid-19 en la Caja Rural de Ahorro y Crédito Raíz. El estudio tuvo un diseño no experimental, con enfoque cuantitativo y de carácter descriptivo, la población estuvo conformada por 44 entre agencias y oficinas distribuidas a nivel nacional. Entre los instrumentos que se aplicó fue la guía de análisis documental. Los resultados mostraron que la empresa entre el 2016 al 2020 la morosidad presentó una tendencia creciente, producto de factores microeconómicos y macroeconómicos este último debido a la crisis mundial ocasionada por el Covid-19. Por lo tanto, se concluye que el aumento de la morosidad entre el periodo analizado estuvo influenciado por el incumplimiento de los pagos crediticios entre los primeros 30 y 60 días, producto del déficit adquisitivo y/o problemas coyunturales por parte de los clientes, y actualmente por la pandemia del coronavirus en la que la mayoría de los peruanos se ha visto afectada económicamente.

Palabras Clave: morosidad, confinamiento, Covid-19.

Abstract

Delinquency is a highly relevant variable for a financial institution, since through the delinquency index it allows to measure the performance of the entities. Therefore, the research has been carried out with the purpose of describing the evolution of delinquencies in the confinement of Covid-19, in the Rural Savings and Credit Root Fund. The study had a non-experimental design, with a quantitative and descriptive approach, the population consisted of 44 between agencies and offices distributed nationwide. Among the instruments applied was the document analysis guide. The results showed that the company between 2016 and 2020 delinquencies presented an increasing trend, due to microeconomic and macroeconomic factors, the latter due to the global crisis caused by Covid-19. Therefore, it is concluded that the increase in delinquencies between the analyzed period was influenced by the non-compliance of credit payments between the first 30 and 60 days, as a result of the purchasing deficit and / or conjunctural problems on the part of the clients, and currently due to the coronavirus pandemic in which the majority of Peruvians have been economically affected.

Keywords: delinquency, confinement, Covid-19.

Introducción

A lo largo de los años, la morosidad ha sido un factor importante para el sector financiero; pues está relacionada con las deudas que poseen los clientes con las entidades financieras y, las consecuencias se ven reflejadas en una reducción de los ingresos financieros y en una reducción en la liquidez. Asimismo, son las microfinancieras, las más afectadas porque están expuestas a un alto riesgo crediticio, debido al otorgamiento de créditos a pequeñas y medianas empresas.

La morosidad trae serias implicancias para la gestión financiera y en concreto para el circulante de un negocio, ya que, la adquisición de un crédito bancario es en base a una evaluación por parte de la entidad acreedora. Entre las causas que la originan se encuentra el déficit en la capacidad adquisitiva, problemas coyunturales, la tasa de interés elevada, entre otros. Por lo que, Golman y Bekerman (2018) la definen como aquel factor que no implica perdidas definitivas para la entidad financiera, pero es quien establece las clasificaciones del crédito exigiendo que la entidad establezca un abasto contable para que se respalde el no pagar en su totalidad o parcial de un préstamo. Por su parte Addai & Pu (2015), este término hace referencia al préstamo vencido, conocido también como préstamo incobrable el cual es producido por el incumplimiento de las obligaciones de los clientes deudores.

En ese sentido, el cliente moroso está estrechamente relacionado con la morosidad, pues mediante un documento contractual conocido como contrato de préstamo; el cliente y la entidad llegan a un acuerdo; en él se detalla las condiciones, fechas de pago e incluso de cobro, que finalmente ambas partes deben respetar. Castillo y Cárdenas (2016) define como moroso al cliente que no ha pagado de manera puntual sus cuotas crediticias, el cual involucra los intereses e incluso el capital. Por lo tanto, cuando una empresa o persona incurre en mora, se ve en la necesidad de solicitar a la entidad financiera garantías o facilidad de pago; pero los bancos seden siempre y cuando las empresas efectivamente tengan problemas de liquidez y que en su historial crediticio se refleje la puntualidad en el pago de sus préstamos (Shafer, 2019).

Diversos autores señalan que la morosidad es un factor de alto riesgo para una entidad, dado que afecta su rentabilidad. Ugoani (2016) indica que tener la cartera morosa es señal de que la entidad bancaria está incurriendo en pérdida, por su parte Quillatura (2017), menciona que este tipo de riesgo es el más importante que una entidad debe enfrentar.

Existen diversos factores que influyen en la morosidad, Rodríguez. M, Rodríguez. K y Tercero (2017) consideran a la falta de tiempo y el sobreendeudamiento como los más importantes; asimismo plantean que una de las estrategias de vital importancia para minimizar el tiempo se encuentra la implementación de tarjetas de créditos. Por su parte Mocetti & Viviano (2017), señalan que los factores no solo son de nivel microeconómico también involucran los macroeconómicos, el cual afectan a la estabilidad del sistema financiero.

El indicador más empleado para medir la morosidad es el Índice de Morosidad (IMOR), por lo que Vatansever & Hepsen (2015) indican que es una herramienta que ayuda medir el desempeño de una entidad financiera. Este indicador para López y Pérez (2017) se calcula a partir de la cartera atrasada en el periodo sobre los créditos directos.

Existen diversos 5 tipos de morosos y están en función a los días de incumplimiento: a) El deudor normal se da cuando la persona se retrasa en el pago de la cuota crediticia que no superan los 8 días calendarios; b) El deudor con problemas potenciales se lleva a cabo cuando el deudor incurre en mora a partir del día 9 hasta los 30 días; c) El deudor deficiente, es aquel cliente que no tiene inconvenientes para pagar sus cuotas crediticia debido a la falta de poder adquisitivo, la mora asciende entre los 31 hasta 60 días; d) El deudor dudoso, es aquel deudor que tiene acceso a facilidad de pago y esto debido al tiempo, pues la mora asciende entre los 61 hasta 120 días y e) El deudor que genera pérdida, consiste en el aquel cliente moroso que ha sufrido serias implicancias y que su negocio le generó pérdida por lo que la deuda es incobrable (SBS, 2015)

En palabras de Urbina (2019) se presentan dos tipos de fases, las expansivas y las de recesión; cuando se habla de la primera fase normalmente surge cuando la morosidad tiende a disminuir y esto es porque los hogares y empresas presentan elevados ingresos, facilitándoles el cumplimiento de las obligaciones financieras; pero cuando el país está enfrentando problemas de recesión, el nivel de morosidad aumenta, debido a la disminución de los ingresos en una determinada economía. Por lo tanto, este efecto negativo en la economía conlleva al incremento de desempleo, una disminución en la capacidad de pagos de los clientes deudores que se refleja en la cartera morosa. Pardo (2020) destaca que el incumplimiento de los pagos crediticios son generados por la selección adversa, y por fenómenos de carácter macroeconómicos que finalmente terminan perjudicando la capacidad adquisitiva de las personas.

Franco, Gómez y Serrano (2019), señalan que algunas empresas proporcionan cláusulas para otorgar un financiamiento; es decir, se enfocan exclusivamente con el capital de trabajo a base del 30%. En el comercio internacional las pymes no incursionan debido al recurso humano, la debilidad en la planificación estratégica, la capacidad tecnológica y los costos generados producto de la implementación de normas técnicas; esto se debe a los efectos que tienen límites al acceso de financiar a las empresas, pues las restricciones con mayor frecuencia para acceder a un crédito es el tamaño y la capacidad tecnológica de las entidades.

Asimismo, es importante una generación de sistemas de información que involucren tanto a las empresas y entidades financieras para la otorgación del financiamiento a las pymes. En tal sentido, el sistema bancario posee un rol de vital importancia en el crecimiento económico; pues el financiamiento, los bancos se encargan de proporcionar liquidez a los inversionistas (Viswanadham & Nahid, 2015).

En América Latina, a diciembre del 2017 la tasa de morosidad promedio fue de 2,50 % aproximadamente; y los países que el mayor índice de morosidad repercutió en Brasil y Colombia con 3,80 % y 3,20 % respectivamente; en Panamá y Chile registraron una tasa de morosidad baja con 1,60% y 2,00% respectivamente (Zuñiga, 2019). Asimismo, en Chile las tasas de morosidad correspondientes a las obligaciones con garantías de crédito en los primeros doce meses llegan a 1,02% y se refleja un incremento cuando el plazo son 24 meses llegando a 1,67%, la diferencia es que las obligaciones con mayor plazo no poseen ningún seguro (Cowan, Drexler, & Yañez, 2015).

Mayorca y Aguilar (2016) indican que en el Perú la tasa promedio de morosidad durante el 2003 al 2015 se reflejó más en el grupo de las instituciones microfinancieras pequeñas a comparación de las medianas y grandes; y fue a partir del 2008 que la tendencia fue creciente. En mayo del 2018 el ratio de morosidad (2,6%) en el Perú se ubicó por encima del promedio (2,5) en comparación con los países de la región (BCRP, 2018). Y a finales de diciembre el índice de morosidad de créditos reportó 2.95%, el mismo que situó por debajo del 3.00% siendo a su vez el más bajo de los dos últimos años, pues en el 2016 registró 2.80% (ASBANC, 2018).

Gómez, Mena y Beltrán (2018) precisan que la elevada tasa de morosidad en las CMACs en el Perú genera serios problemas en la liquidez conllevando al incremento de los costos de transacción, que a su vez incurre en pérdidas económicas de los clientes, y esto repercute en el incumplimiento del pago crediticio. Es por ello que, en los últimos años, sobre todo en las Cajas municipales se ha presenciado determinadas reducciones en sus principales indicadores de rentabilidad; esto por las diferencias en las tasas de interés activas y el aumento en las tasas pasivas, mostrando determinados niveles de deficiencia en sus actividades. Ante esta situación, han optado por incrementar sus políticas con el fin de detener que la morosidad se incremente cada vez más, y de alguna forma lograr que la cartera propuesta se recupere.

En la actualidad, tanto los países desarrollados como los emergentes atraviesan una crisis inesperada, la cual ha sido ocasionada por la llegada del coronavirus; ante ello, los gobiernos han optado por establecer medidas y seguir el confinamiento para hacer frente a la pandemia del Covid-19. Por su parte Vázquez (2020), indica que este confinamiento implica un depuramiento en el sector comercial y empresarial, donde los beneficiados son los más grandes, ya que son los que modifican las pautas de consumo para beneficio propio.

Ante esta situación todos los países a nivel mundial se encuentran en alerta ya que el sector financiero se ha visto perjudicado y con ello la economía. Los bancos se afectaron en gran magnitud, debido a los impagos de sus clientes, pues la situación en la que todos atravesamos impide el cumplir con el pago de las letras o el pago de los créditos, en su mayoría vinculados al consumo. Es por ello, que el gobierno Español tomó medidas en el ámbito económico para hacer frente a la pandemia del coronavirus, Zunzunegui (2020) indica repercutió en una alarma de moratoria en cuanto a la deuda crediticia, por lo que de acuerdo al Decreto –ley 8/2020, el mismo que fue modificado el 31 de marzo, se especifica que se regula la deuda moratoria con garantía y sin garantía hipotecaria, entre ellos el crédito al consumo; estas medidas estuvieron enfocadas tanto en los ciudadanos como en las entidades acreedoras; la primera permite que no sean excluidos del sistema financiero, sin embargo, existen restricciones, dado que, los que acceden a la moratoria (suspensión del funcionamiento del crédito) son aquellos ciudadanos que se encuentren en situación de vulnerabilidad económica. Y esto repercute de manera significativa, pues disminuye el impacto moratorio en las entidades financieras y conlleva a evitar un riesgo sistemático.

Es importante resaltar que el efecto es negativo para una entidad bancaria y para la economía de un país, pues la tendencia de la tasa de morosidad tiende hacer creciente tal como lo indica Martínez (2020), asimismo según proyecciones del Banco de España prevé que para este año la morosidad podría aumentar hasta en 6,6 %, pues los expertos advierten que la tasa de morosidad histórica puede subir en 0,7% por cada pérdida del 1% del PBI, y que esta empezará por los créditos de consumo. Carbó y Rodríguez (2020), ante el panorama actual la tasa de morosidad en España aumentará a desde el trimestre segundo en lo que va del año, en vista a los repuntes del crédito al consumo, sin embargo sus efectos tendrán más significancia en el sector empresarial.

El estudio de Clavenilla (2020), señala que América Latina, no es ajena a esta situación; en Argentina han proporcionado garantías de crédito para préstamos bancarios a pymes para la producción de alimentos y suministros básicos, así como la suspensión de cierres de cuentas bancarias debido a cheques sin fondos y sobre la denegación de créditos a empresas con impuestos sobre nómina de atrasados. Asimismo, en Brasil los bancos han optado por ampliar las líneas de crédito para empresas y hogares, ya que éstas suman el 3% del PBI, por lo que el estado subsidiará un 0.5% para cubrir los costos de la nómina. Los cinco grandes bancos consideraron las solicitudes de individuos y pymes para una extensión de 60 días de sus obligaciones de deuda vencida.

Y en Chile, las medidas están enfocadas al uso de garantías hipotecarias para salvaguardar los préstamos a las Pymes. Según la Industria Financiera No Bancarias de Chile (2020), ante el aumento del desempleo debido a la pandemia del coronavirus y la disminución de los ingresos de las personas, el nivel de riesgo en la cartera crediticia es cada vez mayor dado un contexto de incertidumbre, y por ende es inevitable observar los elevados niveles de morosidad .

En países subdesarrollados como el Perú, donde los problemas que repercuten son la informalidad y corrupción. Y aún más con la llegada del coronavirus, el estado peruano implementó serias medidas contra la pandemia y que a la fecha se continúa en la lucha. La mayoría de los sectores paralizaron, por lo que en gran parte la economía se vio afectada y por lo consiguiente el capital humano. Según la comisión de Defensa del Consumidor del Congreso en base a la iniciativa “ley que protege la integridad económica familiar de los hogares peruanos en tiempos de emergencia nacional” indica que el impacto de la pandemia del Covid-19 ha traído serios problemas en los hogares peruanos, pues la capacidad de pago por parte del cliente deudor se ha visto perjudicada, el cual repercute en problemas de morosidad, dado que ésta aumenta específicamente en los créditos de consumo.

Por lo tanto, se busca establecer medidas temporales con el fin de reactivar la economía familiar, ya que está sujeta a obligaciones bancarias, financieras, comerciales e incluso tributarias para afrontar la emergencia sanitaria. Ante ello, se sugiere la suspensión o congelamiento a 120 días calendarios del cobro de créditos hipotecarios, personales, tarjetas de crédito, fideicomiso, capital y todo tipo de endeudamiento que tengan las personas naturales con la empresas bancarias y financieras.

En ese sentido, la superintendencia de Banca, Seguros y AFP mediante un comunicado brindo autorización a las empresas del sistema financiero a modificar los contratos de créditos con el fin de que los clientes deudores puedan cumplir con sus obligaciones, indicó que los créditos serán reprogramados, pero solo aquellos deudores que no han presentado atrasos o moras hasta el día en que se declaró el estado de emergencia de la Covid-19.

De la misma manera, el Banco Central de Reserva del Perú en sus notas informativas correspondiente de marzo 2020 redujo la tasa de interés de referencia de 2.25% a 1.25%, está medidas han sido tomada debido a los efectos de la pandemia; implicando que las empresas del sistema financiero disminuyan las tasas de interés con el fin de que las empresas y personas tengan acceso a un crédito más disminuido y así estimular la economía.

Por otro lado, el Banco de Desarrollo del Perú (COFIDE), para atenuar el impacto en la economía debido al Covid-19 con respecto a los emprendedores en conjunto con el Fondo de Apoyo Empresarial a la Mype, habilitó un total de 23 entidades financieras, entre ellas se encuentran 6 Financieras, 9 Cajas Municipales de Ahorro y Crédito, 2 de Rurales de Ahorro y Crédito entre ellas la Caja Raíz, 3 Edpymes y 4 Bancos; estas entidades firmaron los respectivos acuerdos y en base al DU 029-2020 deben brindar facilidades a los emprendedores e impulsar su desarrollo productivo. Es importante resaltar que el Fondo de Apoyo Empresarial a la Mype posee un patrimonio valorizado en S/300 millones, facilitando así que las empresas del sector financiero y microfinancieras puedan acceder a recursos mayores a los S/2,200 millones para el financiamiento del capital de trabajo, además poder reprogramar o refinanciar las deudas para micros y pequeñas empresas frente a la situación que se está viviendo actualmente. Por lo que se estima que COFIDE atienda a más de 50 mil empresarios de las micros y pequeñas empresas de determinados sectores.

Las Cajas Rurales de Ahorro y Crédito entre ellas la financiera Raíz, la cual será objeto de estudio, en marzo emitió un comunicado de reprogramación de créditos, a través de su página web, esto debido a las medidas dictadas por la Superintendencia de Banca, Seguros y AFP. Dado que la situación actual no solo afectó a las familias vulnerables también a las mypes, entre ellos sus clientes deudores. En ese sentido, el presente artículo plantea responder a la siguiente pregunta ¿Cómo ha evolucionado la morosidad ante un confinamiento del Covid-19 en la Caja Rural de Ahorro y Crédito Raíz?

Asimismo, el estudio se fundamenta en las consecuencias que ha traído consigo el confinamiento impuesto por el gobierno peruano, ocasionado por el COVID-19, en la que la gran mayoría de los sectores tuvieron que paralizar sus actividades. Por lo que la presente investigación está situada en el sector financiero, teniendo como propósito describir la evolución de la morosidad ante un confinamiento del Covid-19 en la Caja Rural de Ahorro y Crédito Raíz.

Metodología

El presente artículo se caracterizó por ser una investigación cuantitativa apoyada en el método descriptivo. El diseño que presenta es no experimental, debido a que no se va a manipular la variable en estudio. Mousalli-Kayat (2015), indica que en estudios no experimentales las variables (dependientes e independientes) son tomadas en su contexto natural. Asimismo, se tomó como base las diversas teorías relacionadas a la variable morosidad. La población y muestra estuvo conformada por 44 agencias y oficinas clasificadas en: 19 oficinas, 24 agencias distribuidas a nivel nacional y una oficina central que se ubica en Lima. Para la obtención de la información se empleó como instrumento la guía de análisis documental; los datos fueron obtenidos del portal de la Superintendencia de Banca y Seguros (SBS) y de la página de la Caja Rural de Ahorro y Crédito Raíz. Los datos recolectados se procesaron a través del software Microsoft Excel 2016, los cuales fueron presentados mediante gráficos para el respectivo análisis.

Análisis de datos y discusión

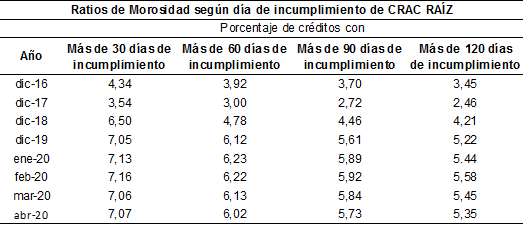

Tabla 1. Ratios de Morosidad según días de incumplimiento de CRAC Raíz 2016-2020.

Fuente: SBS, 2020.

De la tabla 1, se muestra el porcentaje de créditos según los días de incumplimiento, pues entre los 30 y 60 días la morosidad se ha ido incrementando. Comparando el 2020 con los periodos anteriores, se deduce que la pandemia ha tenido impacto sobre esta variable, dado que la morosidad para el presente año se ubicó por encima del 7% lo que corresponde principalmente a los deudores deficientes tal como lo menciona la SBS (2015) pues el tiempo de espera, superaron los 30 días. Cabe mencionar que hoy en día la población nacional como extranjera padece de problemas coyunturales entre ellos la enfermedad del Covid-19 lo cual, afectado su situación económica, priorizando sobre todo gastos correspondientes a la salud, alimentación y educación. Asimismo, la gran mayoría de las personas se han quedado desempleadas, y esto ha influenciado en el retraso de los pagos correspondientes. En ese sentido Addai & Pu (2015), expresan que por lo general la morosidad es un problema para la entidad financiera, el cual es conocido como préstamo incobrable causado porque el incumplimiento de las obligaciones de los deudores.

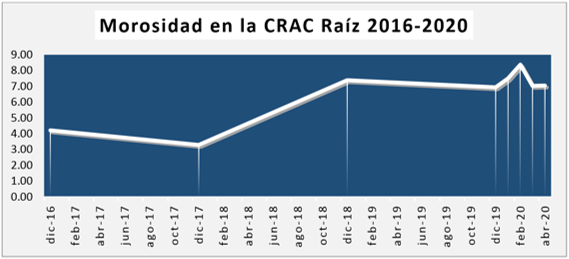

Figura 1. Evolución de la morosidad de la CRAC Raíz 2016-2020 según el criterio contable de la SBS.

De la figura 1, se observa que entre el 2016 y 2018 la morosidad en la CRAC Raíz presentó un comportamiento variable, siendo de 4,21% en el 2016 y 7,39% en el 2018, reflejando un incremento de 3,18% entre los mencionados periodos. En otras palabras, de cada 100 créditos colocados alrededor de 7 créditos están ingresando en mora entre los 30 y 60 días de incumplimiento (tabla 1). Asimismo, la morosidad para el 2019 fue 6,94%, el cual reflejó una disminución de 0,45% respecto del año anterior. Asimismo, en entre el mes de marzo y abril la morosidad se ubicó entre 7,02% y 7,06% respectivamente, esto demuestra que el efecto de la pandemia si está teniendo impacto pues se observa un incremento de al menos 0,04%. Por otro lado, según expertos entre los meses de mayo, junio y julio se estima que la morosidad se incrementaría más con respecto a los meses anteriores, incurriendo en pérdidas para las entidades financieras, debido al sobreendeudamiento tal como lo mencionan Rodríguez. M, Rodríguez. K y Tercero (2017). Las consecuencias que ha traído el Covid-19 no solo han afectado al Perú, también al resto de países. Es por ello que Mocetti & Viviano (2017) indica que los factores también pueden ser de carácter macroeconómico, los cuales afectan la estabilidad financiera de un determinado país.

Conclusiones

Se concluye que la morosidad es un factor muy importante para una entidad financiera pues a través de ella permite medir su desempeño. En la Caja Rural de Ahorro Raíz, la morosidad durante el periodo analizado 2016 al 2020, la tendencia del índice de morosidad ha sido variante debido a los factores microeconómicos como la falta de educación financiera, el tiempo, gastos indebidos, enfermedades principalmente y factores macroeconómicos como el desempleo, la crisis y aquí se ubica la pandemia del coronavirus por lo que todos los países se han visto perjudicados; pues este tipo de factores hacen que el cliente deudor tenga problemas en su capacidad adquisitiva y genere sobreendeudamiento. Es decir, el cliente deudor no cumple con sus obligaciones pese al haber firmado un contrato con la entidad financiera, pues le es imposible ser puntual por los factores antes mencionados. Tal es así que las personas incurren en mora con más de 30 días y 60 días principalmente.

Fuente de financiamiento

La presente investigación estuvo financiado por los autores.

Contribución de los autores

Todos los autores participaron en todo el proceso de la investigación.

Conflicto de Interés

Declaramos no tener conflicto de interés.

Referencias Bibliográficas

Addai, B., & Pu, C. (July de 2015). The Impactof Delinquent Loans on Financial Performance of Banks in Ghana. British Journal of Economics, Management & Trade, 9(2), 1-8. Obtenido de http://www.journaljemt.com/index.php/JEMT/article/view/11908

ASBANC. (2018). Memoria anual. Lima, Perú.

BCRP. (2018). Reporte de Estabilidad Financiera. Mayo 2018. Lima, Perú.

Carbó, S., & Rodríguez, F. (Junio de 2020). Ayudas a la financiación ante el COVID-19:marco temporal y suficiencia. Funcas, 13-31. Obtenido de https://dialnet.unirioja.es/servlet/articulo?codigo=7411103

Castillo, A., & Cárdenas, F. (2016). Factores determinantes de la morosidad en las cajas municipales de ahorro y crédito en el Perú [tesis de maestria, Universidad del Pacífico]. Lima, Perú. Obtenido de http://repositorio.up.edu.pe/handle/11354/1933

Clavenilla, J. (2020). Política fiscal ante la crisis del COVID-19 en América Latina. México. Obtenido de http://bibliodigitalibd.senado.gob.mx/handle/123456789/4846

Cowan, K., Drexler, A., & Yañez, Á. (October de 2015). The effect of credit guarantees on credit availability and delinquency rates. Journal of Banking & Finance, 59, 98-110. Obtenido de https://www.sciencedirect.com/science/article/abs/pii/S0378426615001533

Franco, M., Gómez, F., & Serrano, K. (Abril de 2019). Determinantes del acceso al crédito para la Pyme del Ecuador. Revista Conrado, 15(67), 295-303. Obtenido de http://scielo.sld.cu/pdf/rc/v15n67/1990-8644-rc-15-67-295.pdf

Golman, M., & Bekerman, M. (2018). ¿Qué determina la morosidad en las microfinanzas? El caso de la Asociación Civil Avanzar. Problemas del Desarrollo, 49(195), 127-151. Obtenido de http://www.scielo.org.mx/pdf/prode/v49n195/0301-7036-prode-49-195-127.pdf

Gómez, G., Mena, A., & Beltrán, R. (Mayo de 2018). Estudio de los factores determinantes del crecimiento de las cajas municipales de ahorro y crédito del Perú. Contaduría y Administracción, 64(3), 1-19. Obtenido de https://www.researchgate.net/publication/335026331_Estudio_de_los_factores_determinantes_del_crecimiento_de_las_cajas_municipales_de_ahorro_y_credito_del_Peru

ICR Chile. (2020). Impactos del COVID-19 en los principales riesgos de la industria financiera no bancaria. Chile.

Lopez, M., & Perez, E. (2017). Determinantes que explican la morosidad de las cajas rurales de ahorro y crédito durante el periodo 2009 – 2016.Aplicación de los resultados a la gestión de la caja rural de ahorro y crédito Los Andes [tesis de licenciatura, PUCP]. Lima, Perú. Obtenido de http://tesis.pucp.edu.pe/repositorio/handle/20.500.12404/12823

Martínez, Victor. (19 de Mayo de 2020). Alerta Bancaria: La pandemia del crédito podría duplicarse por la pandemia. El Mundo. Obtenido de https://www.elmundo.es/economia/2020/05/19/5ec2b9ddfdddffde338b45b3.html

Mayorca, E., & Aguilar, G. (2016). Competencia y calidad de cartera en el mercado microfinanciero peruano, 2003-2015. Economía, 39(78), 67-93. Obtenido de http://revistas.pucp.edu.pe/index.php/economia/article/view/16514

Mocetti, S., & Viviano, E. (February de 2017). Looking behind mortgage delinquencies. Journal of Banking and Finance, 75, 53-63. Obtenido de https://www.sciencedirect.com/science/article/abs/pii/S0378426616301972

Mousalli-Kayat, G. (2015). Métodos y Diseños de Investigación Cuantitativa. Mérida.

Pardo, O. (Junio de 2020). Perfil de riesgo de crédito para una cooperativa en Villavicencio a partir de un modelo Logit. Universidad & Empresa, 237-256. Obtenido de http://www.scielo.org.co/pdf/unem/v22n38/2145-4558-unem-22-38-237.pdf

Quillatura, H. (2017). Determinantes de la morosidad del Banco Agropecuario para el periodo 2016 [tesis de licenciatura, Universidad Nacional Agraria La Molina]. Lima, Perú. Obtenido de http://repositorio.lamolina.edu.pe/handle/UNALM/3234

Rodríguez, M., Rodríguez, K.& Tercero, G. (Septiembre de 2017). Factores que afectan el nivel de mora en los créditos otorgados por Cooperativa de Ahorro y Crédito Moderna, R.L de Estelí, en el primer semestre del año 2016. Universidad Nacional Autónoma de Nicaragua, 1- 21. Obtenido de https://repositorio.unan.edu.ni/4366/

SBS. (2015). Glosario de términos en indicadores financiero. Lima. Obtenido de https://intranet2.sbs.gob.pe/estadistica/financiera/2015/Setiembre/SF-0002-se2015.PDF

Shafer, L. (October de 2019). “Forgive but Not Forget”: The Behavior of Relationship Banks When Firms Are in Distress. Review of Finance, 23(6), 1079-1114. Obtenido de https://academic.oup.com/rof/article/23/6/1079/5133566

Ugoani, J. (April-June de 2016). Nonperforming loans portfolio and its effect on Bank profitability in Nigeria. Indepent Journal of Management & Production, 7(2), 303-319. doi:10.14807/ijmp.v7i2.406

Urbina, M. (10 de diciembre de 2019). Riesgo de crédito: Evidencia en el sistema bancario ecuatoriano Credit risk. Boletin de Coyuntura - Uta, 4-9. Obtenido de https://revistas.uta.edu.ec/erevista/index.php/bcoyu/article/view/842/811

Vatansever, M., & Hepsen, A. (January de 2015). Determining Impacts on Non-Performing Loan Ratio in Turkey. Journal of Finance and Investment Analysis, 5(1), 1-11. Obtenido de https://search.proquest.com/openview/263d960566eac9bfa7dfdf76874de8e9/1?pq-origsite=gscholar&cbl=796381

Vázquez, A. (2020). Ensayos desconfinados. Ideas de debate para la post pandemia. Grupo de Investigación, Corona Social. España: anthropiqa. Obtenido de https://dialnet.unirioja.es/servlet/libro?codigo=765841

Viswanadham, N., & Nahid, B. (2015). Determinants of Non Performing Loans in Commercial Banks: A Study of NBC Bank Dodoma Tanzania. Business and Finance, 04(01), 70-94. Obtenido de https://www.ssbfnet.com/ojs/index.php/ijfbs/article/view/383/339

Zunzunegui, F. (Abri de 2020). La moratoria de deuda crediticia por COVID-19, una medida de mínimos. Revista de Derecho del Mercado Financiero, 1-8. Obtenido de https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3569257

Zuñiga, J. (10 de Enero de 2019). Morosidad en la Alianza del Pacífico. Panorámica. Obtenido de https://www.panoramical.eu/columnas/la-morosidad-en-la-alianza-del-pacifico-javier-zuniga/

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)