ARTÍCULOS ORIGINALES

Revista Peruana de Investigación Valdizana, ISSN-e 1995 - 445X Thttps://doi.org/10.33554/riv.19.1.2231

Educación financiera en estudiantes de nivel superior en Huánuco

Financial education among higher education students in Huánuco

Melina Chahua-Salcedo1, Eileen P. Pezo-Barbarán2, Christian P. Martel-Carranza2,a

1Ugel 07, San Borja, Perú

2Universidad Nacional Hermilio Valdizán, Huánuco, Perú

Corresponding author: E-mail: acmartel@unheval.edu.pe

Orcid ID: ahttps://orcid.org/0000-0001-9272-3553

Enviado: 06 de noviembre de 2024

Revisado: 03 de febrero de 2025

Aceptado: 30 de marzo de 2025

Resumen

Este estudio tuvo como objetivo general analizar el nivel de educación financiera en estudiantes de nivel superior en Huánuco, 2024. Los métodos incluyeron un enfoque cuantitativo y descriptivo para analizar la formación de los universitarios en el área de finanzas. La muestra consideró a 184 estudiantes universitarios de la Facultad de Economía a los que se les suministró un test prototipo de Likert. Los hallazgos revelaron que los estudiantes de la carrera de economía tienen una educación financiera considerablemente buena y estos representan un 83.2 % de los encuestados, lo cual quiere decir que la gran mayoría de los estudiantes tiene un grado de competencia satisfactorio. En conclusión, el estudio reveló que los estudiantes de la Facultad de Economía tienen una educación financiera considerablemente buena. Este nivel adecuado, pero no sobresaliente, podría impactar su capacidad para realizar elecciones financieras apropiadas tanto en su carrera profesional como en su vida diaria; a su vez, podría tener efectos en su seguridad económica y sus elecciones de inversión y futuros ahorros.

Palabras clave: ahorro, deuda, educación financiera, finanzas personales.

Abstract

The general objective of this study was to analyze the level of financial literacy among higher education students in Huánuco, 2024. The methods included a quantitative and descriptive approach to analyze university students' financial literacy. The sample included 184 university students from the Faculty of Economics who were administered a prototype Likert test. The findings revealed that economics students have considerably good financial literacy, representing 83.2% of the respondents, meaning that the vast majority of students have a satisfactory level of proficiency. In conclusion, the study revealed that students from the Faculty of Economics have considerably good financial literacy. This adequate, but not outstanding, level could impact their ability to make appropriate financial choices both in their professional careers and in their daily lives; in turn, it could impact their financial security, investment choices, and future savings.

Keywords: savings, debt, financial education, personal finance.

Introducción

En las últimas décadas, la sociedad ha estado de acuerdo en que la educación debe ser mejorada. No obstante, que el profesor debe de saber e implementar. A pesar que todo método de aprendizaje, es una creación individual del docente, se deben considerar los principios modernos para el aprendizaje interactivo de las matemáticas, evaluando la cultura y la tradición de población (Mesa y Bao, 2019). Dentro de este contexto, los basamentos epistemológicos desempeñan un papel fundamental para generar transformaciones significativas en el surgimiento de nuevas áreas de conocimiento y la implementación de conocimientos esenciales. Estos fundamentos contribuyen a la comprensión de la realidad, así como también fomentan la creación de nuevas formas de enseñanza (Portocarrero, 2023).

Al respecto, la formación en finanzas ha adquirido una relevancia cada vez mayor a nivel mundial, en particular, a consecuencia de las últimas crisis financieras que han evidenciado la carencia de este tipo de conocimientos. En este contexto, la crisis del sector inmobiliario jugó un rol fundamental al hacer evidente la importancia de que los usuarios comprendan los peligros asociados a los productos crediticios y al sistema financiero en su totalidad. Así como la Gran Recesión de 2008-2009, han demostrado que la carencia de instrucción en finanzas fue una de las razones detonadoras de dichos acontecimientos. La deficiencia en el conocimiento sobre el funcionamiento o cómo operan los mercados, los riesgos que conllevan y la administración correcta de la planificación financiera personal condujo a que se tomaran decisiones que pusieron en peligro su bienestar y estabilidad económica (Villada y López, 2017).

Diversos países han implementado iniciativas y políticas orientadas a fortalecer la educación financiera de sus ciudadanos. Estas acciones han incluido la incorporación de contenidos financieros en los currículos escolares, también campañas de sensibilización dirigidas al público que destaque la relevancia del control de ahorro, la inversión y el uso de crédito de manera prudente o responsable (Carbó, 2024).

Perú se destacó como el primer país de Latinoamérica en integrar la educación financiera en el sistema educativo, integrándola en el diseño curricular nacional en el año 2008. Este impulso se tradujo en iniciativas gubernamentales, que abarcaron la incorporación de contenidos financieros en su plan de estudios educativos y, además, se han puesto en marcha iniciativas de enseñanza en finanzas por diversas instituciones. Además, las empresas y organizaciones no gubernamentales también participaron, realizando iniciativas y proyectos de enseñanza en la gestión de recursos financieros enfocados en varios sectores de la población. Estos esfuerzos combinados han sentado las bases para una mayor alfabetización financiera en el país (Superintendencia de Banca, Seguros [SBS], 2024).

En Huánuco, se han llevado a cabo investigaciones que examinan cómo la instrucción en finanzas afecta la integración voluntaria de los hogares en el sector urbano del municipio. Estos estudios encontraron que el 62.0 % de los habitantes muestra deficiencia en su educación financiera. Por otro lado, se han analizado los elementos socioeconómicos que impactan en la formación económica de la población, encontrando que la gran parte de los alumnos de educación superior posee una categoría moderada de conocimientos financieros (Herrera et al., 2019).

Por consiguiente, existe la necesidad de fortalecer los conocimientos financieros de los jóvenes universitarios en Huánuco, ya que se revela una limitada educación y competencia en finanzas en este grupo. La educación financiera se considera fundamental para aumentar la comprensión y también el uso de instrumentos financieros entre los jóvenes universitarios, lo que resulta en una administración más efectiva de las finanzas individuales y el establecimiento de prácticas financieras saludables (Machado et al., 2021).

Marco teórico

A juicio de Guzmán (2022), la carencia de habilidades financieras tiene una influencia significativa en la situación económica en la sociedad mexicana. Con una preparación apropiada en gestión económica, las personas mejorarían su dinero de forma más racional, previniendo deudas y gastos superfluos que impactan negativamente los ingresos. No obstante, Mungaray et al. (2021) indica que la falta de inclusión social, causada por la desigualdad y el endeudamiento excesivo, es la raíz del rezago en educación financiera en México. Esto dificulta que los esfuerzos realizados para mejorar la educación financiera tengan éxito, mientras que Gabriel et al. (2020) destaca que las mujeres presentan un indicador deficiente en el conocimiento financiero, el cual está asociado con un mayor número de hijos en el sector López de Mesa de Medellín, debido a una mínima información en los temas de educación financiera.

En este sentido, Hernández y Rendón (2021) constataron que las mujeres tienen una diferencia tecnológica más significativa en comparación con los hombres. Dado que los jóvenes tienen una estrecha relación al momento de utilizar las tecnologías modernas, es fundamental que cuenten con un grado adecuado de habilidades digitales en finanzas para potenciar sus ganancias y ventajas. De manera similar, Plata y Caballero (2020) enfatizan que el comportamiento principal de los jóvenes que podría cambiar o desarrollarse a través de la aplicación e implementación de proyectos de formación en economía y finanzas, está asociado al ahorro y la estrategia para la preparación en la vejez con la finalidad de dotarlo de instrumentos necesarios para manejar su planificación financiera personal.

Dentro de este contexto, Valenzuela et al. (2022) destaca que, dado que los estudiantes son los futuros consumidores, es fundamental proporcionarles una educación financiera sólida. Esto les permitirá tener un óptimo bienestar y seguridad económica a largo plazo, lo cual, a su vez, beneficiará a la economía del país en el futuro. Además, Gonzales (2020) destaca que las investigaciones sobre educación financiera han revelado que, en general, los habitantes, sin importar su formación académica y la edad, carecen de conocimientos financieros básicos, lo que les impide manejar adecuadamente aspectos como la planificación presupuestaria, la autorregulación para evitar caer en deudas y el efecto de la inflación.

En la investigación de Villalta (2022) se destaca que la formación en finanzas ejerce una influencia favorable en los comerciantes del mercado Zapotillo-Ecuador. A medida que los comerciantes mejoran continuamente sus conocimientos financieros, esto impulsará el desarrollo en asuntos financieros y les concederá la facultad de satisfacer sus responsabilidades. Asimismo, Espino et al. (2021) menciona que la igualdad en las exigencias económicas de los empresarios representa un descubrimiento fundamental. La amplia presencia y diversidad de estas demandas de formación financiera da lugar a priorizar patrones económicos que se incorporan a plataformas tecnológicas y así mismo formar a los emprendedores en temas financieros y monetarios.

En la investigación de Riva (2023), se establece una vinculación directa entre el índice de conocimiento financiero en estudiantes e igualmente la intención y la capacidad para acceder y aprovechar diversos medios y prestaciones económicas disponibles en el mercado. A medida que los estudiantes amplíen sus conocimientos financieros, estarán más dispuestos y mejor preparados para aprovechar las herramientas financieras a su disposición. Como resultado, tendrán la capacidad de gestionar sus recursos financieros de forma más eficaz y óptima, para lograr sus metas financieras. Además, Castillo (2020) indica que los alumnos que poseen una formación financiera amplia y con mayor asertividad al tomar decisiones son más cautelosos en sus gastos y tienen un índice de endeudamiento más reducido. También señala que los jóvenes no cuentan con más de lo que les es indispensable y cumplen con sus pagos de manera puntual, evitando así la morosidad o la reestructuración de su deuda, en la gran mayoría.

Sin embargo, Paredes (2023) manifiesta que la mayoría de los alumnos de la carrera de administración de empresas no cuenta con un alto nivel de conciencia financiera. Es necesario implementar estrategias educativas que fomenten conductas económicas sanas tales como la formulación de planes financieros, el ahorro periódico y la rendición de cuentas al adquirir deudas. Esto hará que los estudiantes puedan optimizar el manejo de sus recursos en situaciones financieras individuales y optar por decisiones más adecuadas en un futuro. Asimismo, Pulido (2023) indica que los alumnos del curso de educación inicial poseen un bajo grado de comprensión financiera, especialmente en temas de ahorro, presupuesto y capacidad financiera. Esto se debe en parte a sus bajos ingresos y falta de liquidez. Además, su conocimiento sobre productos financieros es intermedio, con mayores conocimientos sobre tarjetas de crédito y créditos personales.

Al respecto, Barzola et al. (2020) destaca que, aunque se han puesto en marcha más iniciativas de formación financiera enfocadas en jóvenes para proporcionarles equipos con recursos para la administración de sus finanzas individuales con el propósito de hacer o elaborar recomendaciones que permitan optimizar su impacto en el uso adecuado en sus finanzas individuales de los adolescentes, jóvenes y adultos. De acuerdo con Marcelo (2020), los trabajadores campesinos presentan un bajo nivel de percepción de los diversos componentes de la formación en finanzas, como la inversión, el crédito, el ahorro, la deuda y los gastos. Además, este grupo se identifica por tener predominantemente un grado de instrucción secundaria y un promedio bajo de formación en finanzas.

De forma semejante, Pérez (2021) menciona que los microempresarios son identificables por tener un deficiente nivel de conocimientos financieros, lo cual se ve reflejado en su incapacidad para ahorrar, la carencia de anotaciones acerca de obligaciones, entradas y desembolsos y la tendencia de consumir más de lo que adquieren. Además, utilizan herramientas financieras como las tarjetas de crédito sin comprender sus implicaciones y desconocen términos importantes al obtener préstamos, lo que les impide tomar decisiones informadas. Acosta (2023) señala que, aunque poseen cierto nivel de comprensión de asuntos financieros, todavía requieren avanzar en aspectos como el entendimiento de los servicios financieros, el gasto de los créditos, la relevancia del ahorro y la inversión. Por otro lado, los factores de endeudamiento tienen una incidencia moderada en las decisiones financieras de los trabajadores, como los sociales y culturales, grado de endeudamiento y fragilidad financiera. Además, existen otros posibles factores que afectan las decisiones financieras de este grupo.

Las bases teóricas sobre la educación financiera según la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef, 2009), clasifica la educación financiera en dos categorías importantes: la formación básica en finanzas, que incluye conceptos que no están relacionados con el sistema bancario, y la formación financiera informativa en finanzas, que abarca conceptos que permiten realizar comparaciones dentro del ámbito bancario. Asimismo, Ruiz (2011) señala que la formación en finanzas debe orientarse hacia la mejora de las personas, los hogares y las organizaciones en saber y destrezas para tomar decisiones más efectivas en este campo.

En este marco, la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2005) sostiene que la formación financiera es un componente clave que impulsa el desarrollo y hace que la cultura financiera se transforme en la comunidad. Además, menciona que la formación implica orientar a las personas en la información de herramientas económicas, cultivando competencias necesarias para tomar decisiones, para hacer elecciones informadas bien fundamentadas, analizando las oportunidades económicas, evaluando los riesgos y optimizando su calidad de vida. De manera similar, Bansefi (2009), citado por Aguilar y Ortiz (2013), describe la capacitación financiera como método para fomentar las competencias y comportamientos a través de la adquisición de datos accesibles e instrumentos esenciales, para planificar y manejar recursos que capaciten a los individuos a hacer elecciones financieras en su rutina cotidiana, a utilizar instrumentos y servicios económicos diseñados para evaluar el nivel de vida en contextos específicos. Adicionalmente, señala que la formación financiera parte de una perspectiva de la cual paulatinamente pueden lograrse beneficios a nivel particular, doméstico, social y económico.

El propósito de este estudio es evaluar el nivel de educación financiera en estudiantes de nivel superior en Huánuco durante 2024, para detectar áreas de mejora y sugerir estrategias que ayuden a reforzar sus conocimientos, habilidades, actitudes y prácticas en el manejo responsable de sus situaciones financieras personales.

Metodología

Para el presente estudio se recurrió al enfoque cuantitativo, utilizando herramientas estadísticas para analizar los datos. El estudio fue de tipo básico, que según Carrasco (2015) se trata de un tipo que no considera aplicaciones prácticas inmediatas, ya que únicamente intenta aumentar y ahondar el conjunto de hallazgos científicos actuales sobre lo que ocurre en la realidad. En este estudio, se busca determinar la particularidad de la educación financiera entre los estudiantes de la universidad en Huánuco durante el 2024.

Asimismo, el estudio es de tipo descriptivo. En consecuencia, se enfoca en la parte de la narración de cada hecho, circunstancia o suceso tal como se manifiestan en la actualidad, sin alterar variables ni tampoco determinar relaciones causales. Por otra parte, se implementó un diseño no experimental, que implica la recopilación de datos sobre conocimientos, posturas y prácticas financieras de los individuos sin intervenir o modificar estas variables. La población estuvo compuesta por los estudiantes de la carrera de Economía de la Universidad Nacional Hermilio Valdizán durante 2024, el cual está conformado por 351 estudiantes matriculados por el año académico 2024. En cuanto a la muestra, está representada por un total de 184 estudiantes universitarios de la Facultad de Economía, que decidieron participar de manera voluntaria. La recopilación de datos se realizó utilizando encuestas dirigidas a alumnos, las cuales ayudaron a recolectar información de primera mano sobre la evaluación de la formación en finanzas (Hernández et al., 2014).

La técnica empleada fue la encuesta, que ayudó a recopilar información de primera mano sobre la educación financiera, teniendo en cuenta los indicadores y dimensiones: Conocimiento financiero (Conocer), habilidades financieras (Hacer), actitudes financieras (Ser) y desarrollo financiero (Convivir). En tal sentido, el instrumento empleado estuvo constituido por un cuestionario, con una serie de respuestas de cinco opciones, siguiendo una escala tipo Likert, cuyo propósito fue asegurar la medición correcta de 18 ítems.

Resultados

Luego de la recopilación de datos mediante el cuestionario aplicado a los estudiantes de la Facultad de Economía, se analizó la información mediante el software SPSS, donde se obtuvieron los resultados más relevantes. En la tabla 1 se describe el baremo de puntuación de las preguntas del cuestionario, para lo cual se consideró una escala tipo Likert.

Table 1 Frecuencia de publicaciones en revistas indizadas en SCOPUS y SCIELO

| Escala | Equivalencia | Puntuación de escala |

|---|---|---|

| Nunca (1) | Del 0 % al 20 % | Muy deficiente |

| Casi nunca (2) | Del 21 % al 40 % | Deficiente |

| A veces (3) | Del 41 % al 60 % | Regular |

| Casi siempre (4) | Del 61 % al 80 % | Bueno |

| Siempre (5) | Del 81 % al 100 % | Excelente |

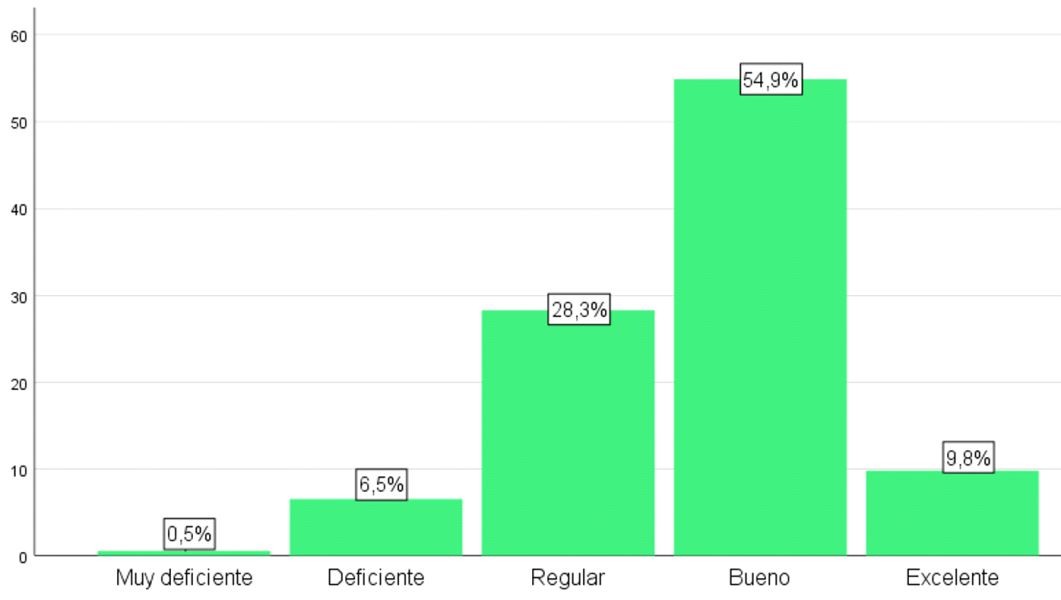

Del total de estudiantes encuestados (184), la mitad de estudiantes marcó casi siempre, según las preguntas realizadas, donde se puede observar que un 54.9 % de los alumnos posee una buena educación financiera, con 28.3 % en una escala regular y 9.8 % en una escala excelente. Esto sugiere varias implicaciones importantes. En primer lugar, aunque la mayor parte de los estudiantes alcanza un nivel aceptable de competencia, el porcentaje de estudiantes con excelente educación financiera es relativamente bajo. En segundo lugar, un nivel bueno, pero no excelente, de educación financiera tiende a influir en la habilidad de los graduados para realizar elecciones económicas y financieras con eficaz formación en su vida profesional y personal. Esto podría tener repercusiones en su estabilidad financiera, inversión y ahorro a largo plazo, tal como se observa en la gráfica 1.

Figura 1

Variable: Educación financiera

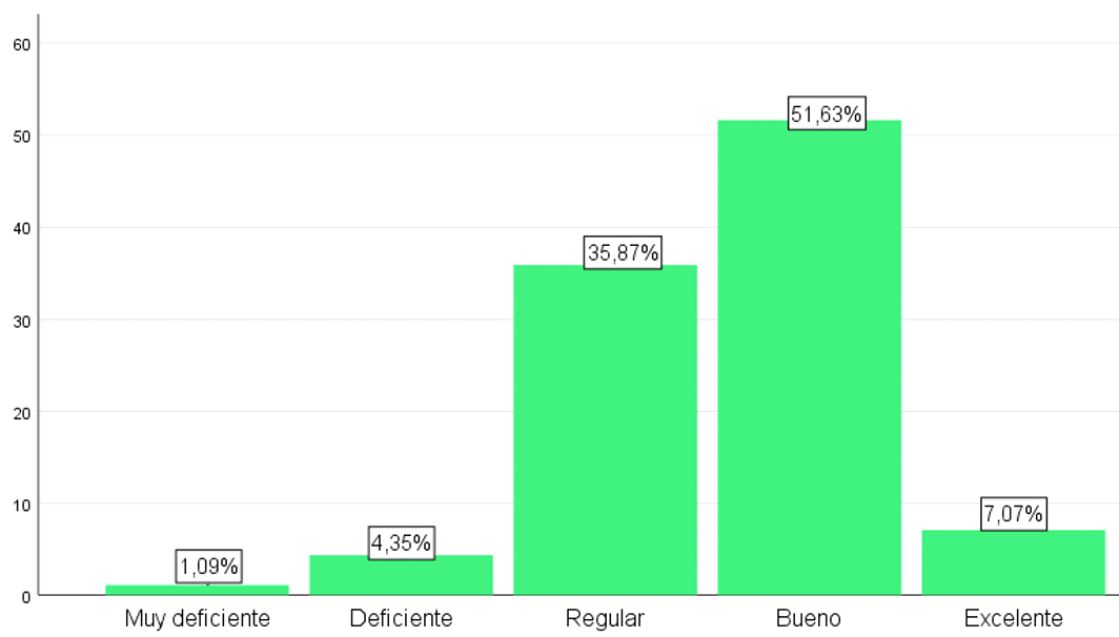

Los resultados mostrados en la gráfica 2, revelan que gran parte de los estudiantes se considera con un conocimiento financiero "Bueno", con 51.63 % y el 35.87 % como "Regular". Se podrían implementar programas de refuerzo para elevar su nivel de "Bueno" a "Excelente". Un 7.07 % se califica como "Excelente", mientras que un 4.35 % se siente "Deficiente" y un 1.09 % “Muy deficiente". Asimismo, se podrían crear módulos de apoyo adicionales para los estudiantes que se consideran "Deficientes" o "Muy deficientes", con el fin de que puedan alcanzar al menos un nivel "Regular". Esto no solo mejoraría el conocimiento financiero de los estudiantes en general, sino que también podría aumentar su confianza y competencia en el manejo de temas financieros, por lo que, resulta relevante para el avance profesional.

Figura 2

Dimensión: Conocimiento financiero (Conocer)

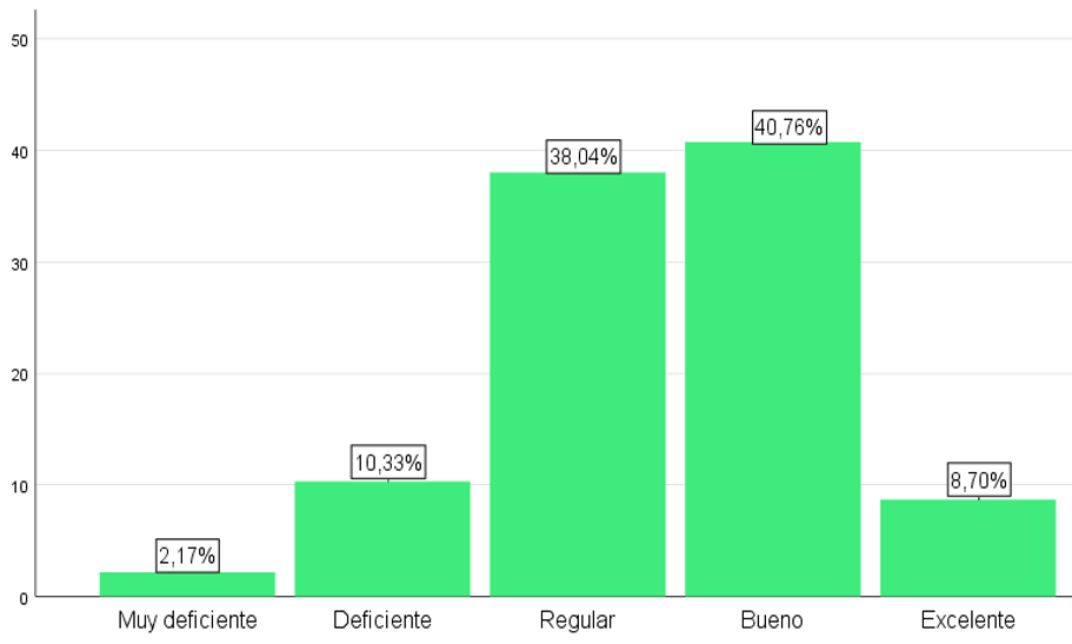

En consecuencia, los resultados de la gráfica 3 exponen que el 40.76 % de alumnos consideran que utilizan sus habilidades financieras “casi siempre", lo que se califica como "Bueno" y el 38.04 % “a veces” califica como "Regular". Solo un 8.70 % se califica como "Excelente", mientras que un 10.33 % se siente "Deficiente" y un 2.17 % "Muy deficiente". Estos resultados indican una base sólida, pero con áreas de mejora necesarias. Dado que un porcentaje significativo de estudiantes (40.76 %) utiliza sus habilidades financieras "casi siempre" y otro 38.04 % lo hace "a veces", se podría potenciar este uso mediante vivencias, como simulacros de mercados, administración de presupuestos personales y proyectos financieros reales.

Además, para los estudiantes que se sienten "Deficientes" (10.33 %) o "Muy deficientes" (2.17 %), se podrían ofrecer tutorías personalizadas y recursos adicionales, como sesiones de mentoría con profesionales del sector financiero, para ayudarles a mejorar sus competencias. Esto no solo fortalecería la base ya existente, sino que también contribuiría a reducir las áreas de mejora necesarias, mejorando el estado general de competencias financieras de los alumnos universitarios.

Figura 3

Dimensión: Habilidades financieras (Hacer)

Figura 4

Dimensión: Actitudes financieras (ser)

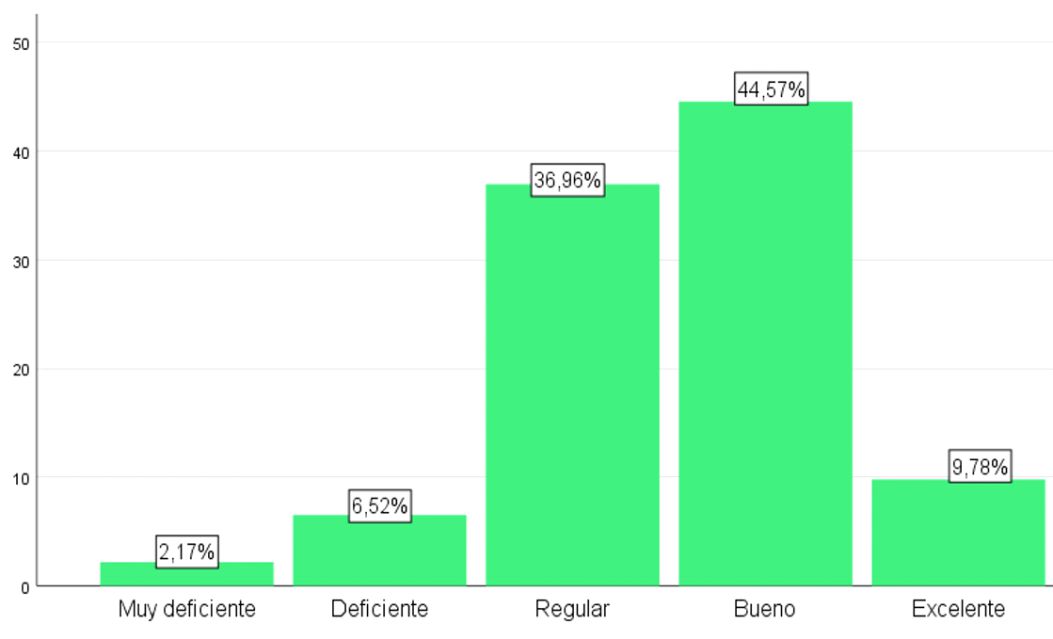

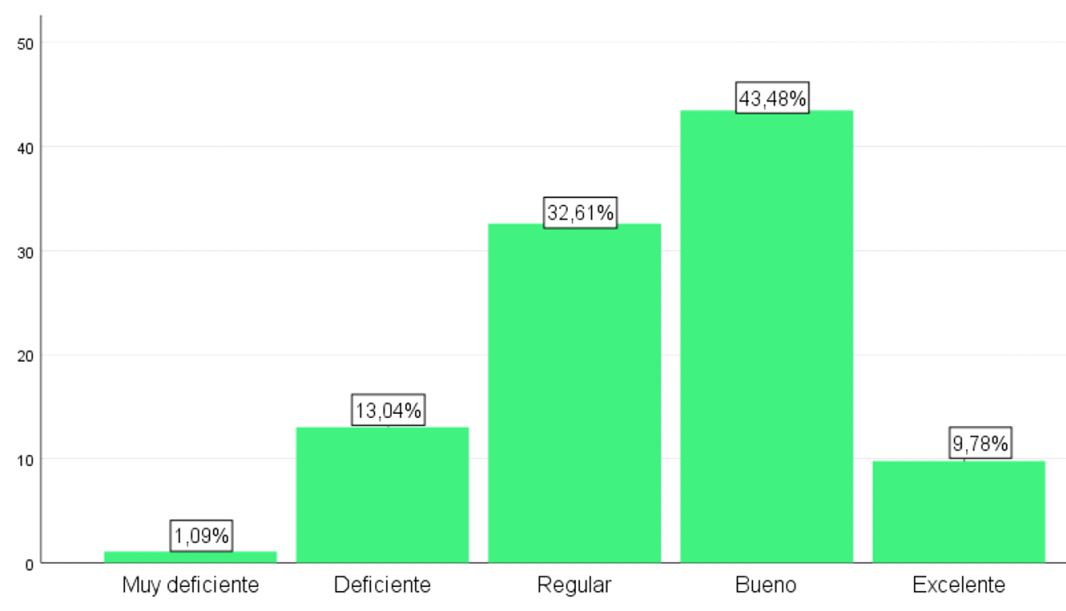

En la gráfica 5 se evidencia que el 43.48 % de los alumnos tiene un desarrollo financiero "Bueno" y el 32.61 % lo percibe como "Regular". Un 9.78 % se autocalifica con un desarrollo "Excelente", mientras que el 13.04 % se siente "Deficiente" y el 1.09 % "Muy deficiente". Es crucial focalizar esfuerzos en los que se perciben con un desarrollo más bajo. Estos programas podrían incluir talleres prácticos, asesoramiento personalizado y recursos educativos adicionales, diseñados para regenerar sus conocimientos.

Figura 5

Dimensión: Desarrollo financiero (Convivir)

Discusión

La información recopilada en la investigación muestra que el alumnado de la Facultad de Economía tiene una educación financiera considerablemente buena y regular. Estos representan un 83.2 % de los encuestados, lo cual quiere decir, que graDn parte de los alumnos obtienen un grado de competencia satisfactorio, aunque hay pocos con una educación financiera destacada. Un nivel adecuado, pero no sobresaliente, de formación financiera que puede afectar la habilidad o el conocimiento de los graduados para lograr hacer elecciones económicas adecuadas en su carrera y también en su vida personal. Esto llegaría a tener un impacto en su estabilidad financiera, así como en sus decisiones de inversión y ahorro a largo plazo.

En relación con la dimensión de compresión financiera, los hallazgos muestran que una gran proporción de alumnos de la Facultad de Economía consideran tener un conocimiento financiero "Bueno", con un 51.63 %, lo que indica que los estudiantes frecuentemente revisan sobre diferentes productos financieros en el mercado, buscan información para mejorar la comprensión sobre las finanzas personales para así tomar decisiones informadas, participan en cursos o programas para adquirir nuevas habilidades y conocimientos informados en finanzas personales, y un 35.87 % se autocalifica como "Regular". Sería beneficioso implementar programas de refuerzo para elevar a los estudiantes con nivel "Bueno" a "Excelente". Solo un 7.07 % se califica como "Excelente", mientras que un 4.35 % se considera "Deficiente" y un 1.09 % "Muy Deficiente". Además, sería útil crear módulos de apoyo adicionales para los estudiantes que se consideran "Deficientes" o "Muy Deficientes", con el objetivo de que alcancen al menos un nivel "Regular".

Esto no solo mejoraría el conocimiento financiero general de los estudiantes, sino que también aumentaría su confianza y competencia en el manejo de temas financieros, lo cual es fundamental para su avance profesional en el área de la economía. Los resultados del estudio de Villalta (2022) muestra que tener conocimiento financiero puede influir de manera favorable en los operadores del ámbito comercial. A través de mejoras constantes en su conocimiento financiero, los inversores pueden acelerar su desarrollo financiero y cumplir con sus obligaciones.

Sin embargo, los resultados de la investigación de Pulido (2023) son opuestos, en su tesis "Nivel de cultura financiera de los estudiantes del programa de educación inicial de la escuela de educación superior pedagógica Marcos Durand Martel, Huánuco 2023", menciona que el 78.7 % de los alumnos no están al tanto de los tipos de préstamos bancarios que existen y el 73.1 % carece de conocimientos financieros y no saben la importancia de evaluar su capacidad financiera.

En la dimensión de habilidades financieras, los resultados muestran que los estudiantes utilizan su dinero de manera eficiente, saben administrarlos de forma efectiva para mantener un buen estado financiero, pueden crear y conservar una planificación de ahorro consistente, para lograr sus objetivos financieros en un corto y largo período, además tienen la capacidad, la seguridad y la confianza para identificar oportunidades de inversión adecuadas y tener un plan financiero bien organizado para lograr con éxito sus metas económicas a futuro. Estos hallazgos son opuestos a los arrojados por la investigación de Pérez (2021), denominada “Educación financiera y finanzas personales de pequeños y microem-presarios en el mercado regional de Ayaymama, Moyobamba 2021”, donde constató que los emprendedo-res a menudo carecen de buenas habilidades de gestión respecto a sus finanzas y no ahorran, porque las inversiones a menudo no generan los rendimientos esperados. Sin embargo, los microempresarios del mercado regional de Ayaymama frecuentemente no llevan un control de sus deudas, ingresos o gastos, y algunos tienden a gastar más de lo que perciben mensualmente.

En la dimensión de actitudes financieras, los hallazgos revelaron que la gran mayoría del alumnado de la Facultad de Economía posee disposición financiera positiva, con un 44.57 % considerándola "buena" y un 36.96 % "regular". Esto indica que los estudiantes buscan y adquieren conocimientos de temas financieros, están en constante evaluación de las diferentes opciones de inversión y ahorro antes de tomar una decisión, y tienen disposición de contraer deudas para cumplir con sus objetivos y necesidades. Estos resultados contrastan con los del estudio de Gabriel et al. (2020), titulado “Educación financiera entre mujeres: un estudio en el distrito López de Mesa de Medellín". Donde se destacan bajos resultados financieros, principalmente dentro del grupo femenino, con una gran cantidad de infantes y carente de conocimiento sobre este asunto.

Por último, en la dimensión desarrollo financiero, los resultados indican que los alumnos confían en el sistema financiero, además que tienen una buena gestión y evaluación de los productos financieros. En este sentido, la encuesta reveló que el 43.48 % de los estudiantes considera tener un desarrollo financiero "Bueno" y el 32.61 % lo percibe como "Regular". Además, un 9.78 % se autocalifica con un desarrollo "Excelente", mientras que el 13.04 % percibe un nivel "Deficiente" y el 1.09 % "Muy deficiente". Es fundamental centrar los esfuerzos en aquellos que perciben un desarrollo más bajo. Para mejorar sus conocimientos y habilidades financieras, se podrían implementar programas que incluyan talleres prácticos, asesoramiento personalizado y recursos educativos adicionales. Estos programas no sólo ayudarían a elevar el grado de desarrollo financiero de los alumnos menos seguros, sino que también contribuirían a formar profesionales más preparados y competentes.

Conclusión

El presente estudio muestra que los estudiantes de la Facultad de Economía tienen una educación financiera considerablemente buena y regular. Lo cual refleja que gran parte de los estudiantes alcanza un grado satisfactorio de competencia, aunque muy pocos tienen una educación financiera excelente. Este nivel adecuado, pero no excesivo, puede afectar su gestión para decidir sobre asuntos financieros de manera óptima en su carrera y en su trayectoria personal, lo que también puede afectar su estabilidad financiera y el cumplimiento de sus obligaciones financieras a largo plazo.

Con respecto al conocimiento financiero, gran parte de los estudiantes consideran tener un conocimiento "Bueno", lo que indica que revisan frecuentemente los diferentes productos financieros, buscan información para mejorar la comprensión sobre las finanzas personales y participan en cursos o programas para adquirir nuevas habilidades. Sin embargo, también hay un segmento que se considera "Deficiente" o "Muy Deficiente", por lo que sería beneficioso implementar programas de refuerzo y apoyo adicional para elevar el grado de conocimiento de estos alumnos.

Por otro lado, los datos evidencian que la mayoría de los estudiantes posee habilidades financieras eficientes, sabe manejar sus recursos de manera efectiva y cuenta con un plan financiero bien estructurado. Esto contrasta con otras investigaciones que han encontrado carencias en estas habilidades entre otros grupos.

En relación a las actitudes financieras, la mayoría de los alumnos poseen una actitud positiva, buscando y adquiriendo conocimientos sobre temas financieros, evaluando constantemente las diferentes opciones de inversión y ahorro, y mostrando disposición para contraer deudas para cumplir con sus objetivos y necesidades. Sin embargo, un segmento significativo presenta una actitud “Deficiente” o “Muy Deficiente”, lo que enfatiza la necesidad de mejorar.

Finalmente, sobre el desarrollo financiero los estudiantes muestran credibilidad en el sistema financiero y mantienen una adecuada administración de instrumentos monetarios. No obstante, también se identificó un grupo que percibe un desarrollo "Deficiente" o "Muy Deficiente", por lo que es esencial orientar los esfuerzos en este segmento, para mejorar sus conocimientos y habilidades financieras mediante programas que incluyen talleres prácticos, asesoramiento personalizado y recursos educativos adicionales.

La investigación sugiere que, si bien los estudiantes de la Facultad de Economía tienen una educación financiera satisfactoria, existen áreas de mejora, especialmente para aquellos que se perciben con un nivel más bajo de conocimientos, habilidades y desarrollo financiero. Por lo tanto, se deben implementar estrategias y programas de apoyo en estas áreas, con la finalidad de contribuir con la formación de profesionales más preparados y competentes.

Fuente de financiamiento

Autofinanciamiento.

Contribución de los autores

MCS: Idea de investigación, análisis, interpretación y conclusiones del artículo. EPPB: Idea de investigación, análisis, interpretación y conclusiones del artículo. CPMC: Revisión final del artículo.

Conflicto de interés

Los autores confirman la ausencia de conflicto de interés.

Referencias bibliográficas

Acosta, D. (2023). La educación financiera como factor de endeudamiento en los trabajadores de la Universidad Nacional Agraria de la Selva - 2019 [Tesis de grado, Universidad Nacional Agraria de la Selva]. Repositorio Institucional UNAS. https://repositorio.unas.edu.pe/handle/20.500.14292/2370

Aguilar, X. y Ortiz, B. (2013). Diseño de un programa de educación y cultura financiera para los estudiantes de modalidad presencial de la titulación en administración en banca y finanzas [Tesis de licenciatura, Universidad Técnica Particular de Loja]. Repositorio Universidad Técnica Particular de Loja. http://dspace.utpl.edu.ec/handle/123456789/7712

Banco del Desarrollo Nacional y Servicios Financieros, Institución de Banca de Desarrollo [Bansefi]. (2009). Bansefi y la educación financiera. http://www.bansefi.gob.mx

Barzola, P., Cangalaya, Á., Cárdenas, D., y Palomino Bellido, W. (2020). La educación financiera y su efecto en el sobreendeudamiento de los comerciantes en el mercado San Alfonso en Santa Clara - Ate, 2019 [Trabajo de investigación para optar el grado de Bachiller en Contabilidad y Finanzas, Universidad Científica del Sur]. Repositorio de la Universidad Científica del Sur. https://repositorio.cientifica.edu.pe/handle/20.500.12805/1506

Carbó, S. (8 de febrero de 2024). Suspendidos en educación financiera. El País. https://elpais.com/opinion/2024-02-08/educacion-financiera-y-desigualdad-de-renta.htm

Carrasco, S. (2015). Metodología de la investigación científica: pautas metodológicas para diseñar y elaborar el proyecto de investigación. https://books.google.com.pe/books?id=yTvYxgEACAAJ

Castillo, X. (2020). La educación financiera y el índice de endeudamiento en tarjetas de crédito en los estudiantes de una universidad privada de Lima Norte, 2019 [Tesis de grado, Universidad Privada del Norte]. Repositorio de la Universidad Privada del Norte. https://repositorio.upn.edu.pe/handle/11537/23741

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros [Condusef] (2009). La cultura financiera en México. Gobierno de México. http://www.condusef.gob.mx/Revista/PDF-s/2013/162/entrevistas.pdf

Espino, L., Hernández, M., y Pérez, C. (2021). Educación financiera en el sistema emprendedor. Investigación Administrativa, 50(128). https://doi.org/10.35426/iav50n128.02

Gabriel, J., Arango, M., Gómez, L., y Cortés, D. (2020). Educación financiera en mujeres: Un estudio en el barrio López de Mesa de Medellín. Revista Facultad de Ciencias Económicas, 28(2). https://doi.org/10.18359/rfce.4929

Gonzales, A. (2020). Educación financiera de jóvenes universitarios de la Facultad de Humanidades y Ciencias de la Educación, período 2019-2020. Ciencia Latina Revista Multidisciplinaria, 5(4). https://doi.org/10.37811/cl_rcm.v4i2.163

Guzmán, C. (2022). Educación financiera: Impacto en las finanzas de la sociedad mexicana. Revista de Investigaciones Universidad del Quindío, 34(2), 117-123. https://doi.org/10.33975/riuq.vol34n2.966

Hernández, A., y Rendón, L. (2021). Brecha de género tecnológica en la educación financiera universitaria en México. Revista Venezolana de Gerencia, 26(93). https://doi.org/https://www.redalyc.org/journal/290/29066223004/29066223004.pdf

Hernández, R., Fernández, C., & Baptista, M. (2014). Metodología de la investigación (6th ed.). McGraw-Hill.

Herrera, C., Sabino, J., y Lucero, L. (2019). La educación financiera y su influencia en la inclusión voluntaria de las familias del área urbana del distrito de Huánuco: 2019 [Tesis de licenciatura, Universidad Nacional de Huánuco]. Repositorio Institucional UNHEVAL. https://hdl.handle.net/20.500.13080/5473

Machado, H., Morales, R., y Vega, M. (2021). Educación financiera y su relación con la capacidad de ahorro en los hogares de la asociación de pobladores de Pillco Marca, Huánuco, 2020 [Tesis de licenciatura, Universidad Nacional de Huánuco]. Repositorio Institucional UNHEVAL. https://hdl.handle.net/20.500.13080/6812

Marcelo, E. (2020). La educación financiera en los campesinos trabajadores de la Minera Chinalco-La Oroya, 2020 [Tesis de licenciatura, Universidad Peruana de Ciencias e Informática]. Repositorio de la Universidad Peruana de Ciencias e Informática. https://repositorio.upci.edu.pe/handle/upci/150

Mesa, T. y Bao, C. (2019). Aplicación de materiales etnomatemáticos para la enseñanza y aprendizaje en estudiantes universitarios. Revista Investigación Valdizana 13(3). https://revistas.unheval.edu.pe/index.php/riv/article/view/342/320

Mungaray, A., González, N., y Osorio, G. (2021). Educación financiera y su efecto en el ingreso en México. Problemas de desarrollo/Problemas del desarrollo, 52(205). https://doi.org/10.22201/iiec.20078951e.2021.205.69709

Organización para la Cooperación y el Desarrollo Económicos [OCDE] (2009). Improving Financial Literacy. 2005-2010, p. 13.

Paredes, F. (2023). Educación financiera en la toma de decisiones del Instituto de Educación Superior Tecnológico Privado Frederick Winslow Taylor – Lima, 2021 [Tesis de licenciatura, Universidad Nacional de Huánuco]. Repositorio Institucional UNHEVAL. https://repositorio.unheval.edu.pe/handle/20.500.13080/8812

Pérez, E. (2021). Educación financiera y finanzas personales de los pequeños y microempresarios en el mercado zonal Ayaymama, Moyobamba – 2021 [Tesis de licenciatura, Universidad César Vallejo]. Repositorio de la Universidad César Vallejo. https://repositorio.ucv.edu.pe/handle/20.500.12692/66611

Plata, K., y Caballero, J. (2020). Influencia de los programas de educación financiera sobre el comportamiento de los jóvenes: una revisión de literatura. Revista de investigaciones, 15(2). https://doi.org/https://doi.org/10.33304/revinv.v15n2-2020002

Portocarrero, C. (2023). Fundamentos epistemológicos de la complejidad en el diseño curricular en la formación inicial docente. Revista Investigación Valdizana, 17(4), 209-217. https://doi.org/10.33554/riv.17.4.1934

Pulido, R. (2023). Nivel de cultura financiera de los estudiantes del programa de educación inicial de la escuela de educación superior pedagógica Marcos Durand Martel, Huánuco 2023 [Tesis de licenciatura, Universidad de Huánuco]. Repositorio Institucional Universidad de Huánuco. http://distancia.udh.edu.pe/handle/20.500.14257/4438

Riva, L. (2023). Educación financiera e inclusión financiera de los estudiantes de la Escuela de Administración de Empresas de una Universidad Privada de Lima Sur – 2022 [Tesis de licenciatura, Universidad Autónoma del Perú]. Repositorio de la Universidad Autónoma del Perú. https://repositorio.autonoma.edu.pe/handle/20.500.13067/2572

Ruiz, H. (2011). Conceptos sobre educación financiera. Observatorio de la Economía Latinoamericana, (144). http://www.eumed.net/cursecon/ecolat/mx/2011/

Superintendencia de Banca y Seguros [SBS] (2024). Plan Nacional de Educación Financiera (PLANEF). https://www.sbs.gob.pe/Portals/3/PLANEF.pdf

Valenzuela, M., López, V., y Aguilar, K. (2022). Endeudamiento y educación financiera en estudiantes universitarios. Revista Venezolana de Gerencia: RVG, 27(97), 198-211. https://dialnet.unirioja.es/servlet/articulo?codigo=8890625

Villada, F., y López, J. (2017). El papel de la educación financiera en la formación de profesionales de la ingeniería. Formación universitaria, 10(2), 13-22. http://dx.doi.org/10.4067/S0718-50062017000200003

Villalta, A. (2022). La educación financiera y su incidencia en los comerciantes del cantón Zapotillo. Ciencia Latina Revista Multidisciplinar, 6(2), 4102-4123. https://doi.org/10.37811/cl_rcm.v6i2.2152

Esta obra está bajo una Licencia Creative Commons