ARTÍCULOS DE REVISIÓN

Revista Peruana de Investigación Valdizana, ISSN-e 1995 - 445X https://doi.org/10.33554/riv.17.2.1866

Estrategias empresariales del Grupo Minsa

Business strategies of the Minsa Group

Uriel R. Cortés-Castellanos1,*,a, Beatriz Pérez-Sánchez1,#,b

1Universidad Juárez Autónoma de Tabasco, México

Corresponding author: E-mail: *urielrafael@hotmail.es, #beatrizperez10@hotmail.com

Orcid ID: ahttps://orcid.org/0009-0000-3422-5863, bhttps://orcid.org/0000-0002-9184-0579

Recibido: 17 de febrero de 2023

Aceptado para publicación: 28 de marzo de 2023

Publicado: 28 de abril de 2023

Resumen

En México, en la industria alimentaria existen miles de unidades económicas que garantizan la demanda interna, no obstante, el mercado es controlado por las grandes empresas. La producción de harina de maíz no escapa de esta realidad, puesto que se identifican dos grandes participantes: Gruma y Minsa. Objetivo: analizar las estrategias empresariales utilizadas por Grupo Minsa para consolidarse uno de los más importantes grupos económicos en el sector de alimentos en México. Métodos: los métodos empleados fueron el descriptivo, así como el histórico-analítico; asimismo, se consultaron fuentes primarias y secundarias como reportes anuales de Grupo Minsa enviados a la Bolsa Mexicana de Valores (BMV), artículos científicos, libros y la página web de la empresa. Resultados: entre las estrategias empleadas por la empresa, se destacan las: inversiones, fusiones, adquisiciones, desinversiones y estrategias de diferenciación. Conclusiones: Grupo Minsa transitó de empresa estatal a privada en los noventa y gracias a el subsidio del Estado sostuvo niveles de acumulación que le permitieron fortalecer su planta productiva y garantizar su permanencia en el mercado.

Palabras clave: estrategias, Grupo Minsa, industria alimentaria.

Abstract

In Mexico, in the food industry there are thousands of economic units that guarantee internal demand, however, the market is controlled by large companies. The production of corn flour does not escape this reality, since two large participants are identified: Gruma and Minsa. Objective: to analyze the business strategies used by Grupo Minsa to consolidate one of the most important economic groups in the food sector in Mexico. Methods: the methods used were descriptive, as well as historical-analytical; Likewise, primary and secondary sources were consulted, such as Grupo Minsa's annual reports sent to the Mexican Stock Exchange (BMV), scientific articles, books and the company's website. Results: among the strategies used by the company, the following stand out: investments, mergers, acquisitions, divestments and differentiation strategies. Conclusions: Grupo Minsa transitioned from a state company to a private one in the nineties and thanks to the State subsidy it maintained levels of accumulation that allowed it to strengthen its production plant and guarantee its permanence in the market.

Keywords: strategies, Minsa Group, food industry.

Introducción

La industria alimentaria mexicana ha sufrido importantes modificaciones en las últimas décadas, principalmente como resultado de la implementación de políticas económicas neoliberales en los ochenta, en las que se priorizó: la productividad agrícola, la competitividad empresarial, la generación de divisas, la iniciativa privada, la movilidad de factores, entre otros elementos, que implicó la privatización de empresas estatales, una desregulación gradual y la liberación de mercados. La gran empresa privada derivó en una concentración de poder dentro del sector agroalimentario y, por otra parte, se aminoraron o cancelaron programas de apoyo agrícola (Hewitt, 2007; González, 2013; Navarrete et al., 2015).

El modelo neoliberal trajo consigo un nuevo paradigma en los mercados agrícolas internacionales, en los que los precios altos y la volatilidad son un fenómeno recurrente causado por la influencia de los mercados financieros y de hidrocarburos (López & Pérez, 2019).

La industria alimentaria aporta el 4.04% del Producto Interno Bruto (INEGI, 2023), asimismo, de acuerdo con el Censo Económico 2019, representa el 4.26% de las unidades económicas (204 623) y el 2.72% del personal ocupado total (6 493 020) (INEGI, 2019). Empero, la gran cantidad de unidades económicas ocupadas en el subsector de la industria alimentaria, alrededor de 50 corporativos controlan el mercado, destacan Grupo Bimbo, Sigma Alimentos, Gruma, Nestlé México, Pilgrim's Pride México, Mondeléz México y Grupo Herdez. En la competencia se observa que estas empresas se organizan como grupos económicos o grandes empresas (Pérez & Alarcon, 2021).

La industria de producción de harina de maíz nixtamalizado es un subsector de la industria alimentaria que es controlado por dos grandes empresas: Gruma y Minsa, que en conjunto acaparan el 90 % del mercado, y en menor medida se presentan otras empresas: Hari Masa, Cargill de México y Agroinsa. En la provisión de insumos para la industria de la tortilla participan también otros grupos u organizaciones de carácter local y productores de tortillas que elaboran la masa mediante un método tradicional. De tal manera que se estima que el porcentaje de tortillas elaborada con harina proveniente de las grandes empresas representa el 45% (Grupo Minsa, 2021; Gruma, 2021).

A pesar de que el mercado de la elaboración de tortillas de maíz se encuentra fragmentado, son pocas las corporaciones que controlan la producción de harina, por lo que estudiar dicho mercado (harina de maíz) equivale a la investigación de sus grandes corporaciones. Sobre Gruma se han escrito múltiples estudios (Rendón & Morales, 2008; Trejo et al., 2017; Sánchez & Osnaya, 2014; Pérez et al., 2016), no obstante, son escasos los trabajos que abordan a Grupo Minsa, por lo que la presente investigación contribuye al análisis de las estrategias utilizadas para consolidarse como uno de los más importantes grupos económicos en el sector de alimentos en México.

Revisión Literaria

Los grupos económicos de acuerdo con Castañeda (2010, pág. 603) son una “red de empresas legalmente independientes que mantienen vínculos formales e informales de largo plazo y que llevan a cabo acciones coordinadas”, cuyas principales características son:

1. Un pequeño número de accionistas mantienen la propiedad y el control del grupo económico;

2. Las relaciones entre las empresas o subsidiarias que forman dicha red son de largo plazo, además, estas se preservan gracias a la propiedad accionaria o mediante diversos mecanismos informales;

3. La estructura corporativa del grupo económico muestra integraciones de tipo vertical o con un cierto grado de diversificaciones en actividades relacionadas o no relacionadas. (Castañeda, 2010).

Los grupos económicos predominan entre las empresas de gran escala en México, controlan áreas importantes de la economía mediante prácticas monopólicas u oligopólicas, evitando con ello el surgimiento o crecimiento de empresas rivales, lo que resulta en una asignación ineficiente de recursos (fallas de mercado) que permite a los grupos acceder a exiguos factores de producción y canalizarlos mediante diversos mecanismos de control (Chavarín & Ríos, 2018).

Ahora bien, las estrategias que los grupos económicos implementan dependen de elementos como el tipo de mercado, las reglas que organizan institucionalmente las relaciones entre el estado y el mercado, la estructura o arquitectura organizacional y gobierno corporativo, y el tipo de empresa.

En el mercado nacional de harina de maíz se destacan estrategias de fusiones y adquisiciones, alianzas estratégicas, diferenciación por medio de publicidad y mercadotecnia, fijación de precios, inversión e innovación estratégica, desarrollo tecnológico, diversificación, integración vertical, estrategias de localización e incremento de capacidad instalada (Vargas, 2017).

De modo similar, algunas empresas en la búsqueda de estabilidad y solidez dentro de su respectivo mercado emprenden estrategias de consolidación, cuyo objetivo principal es crear las condiciones que garanticen su supervivencia en el tiempo en condiciones de rentabilidad, para lo cual se fortalecen los recursos y capacidades organizacionales, la financiación, la innovación, cultura organizacional, los procedimientos administrativos, la calidad del producto, etc. (Arango, 2022)

La arquitectura organizacional y gobierno corporativo suele cambiar constantemente a fin de adaptarse a las nuevas estructuras de administración y morfología corporativa más propicias (Pérez, 2020), en este sentido, Castañeda (2010) señala que los grupos económicos globalizados actuales suelen adoptar dos formas alternativas: “el grupo multidivisional cooperativo y el grupo multidivisional competitivo” (pág. 608), el primero consiste en un alto grado de eslabonamiento vertical, en el que las oficinas corporativas gozan de notable influencia sobre el proceso productivo y el manejo de inventarios. Por otra parte, en el segundo esquema se presenta un elevado grado de diversificación (por número de actividades y/o número de mercados en el que opera), en el cual cada unidad de negocio goza de relativa autonomía.

Historia

Los antecedentes de Minsa se remontan a 1950, en el momento en que el gobierno por medio de Nacional Financiera creó la compañía Maíz Industrializado S. A., cuyas funciones eran: “comprar, vender, exportar e importar cereales, especialmente maíz, teniendo encomendada la tarea de realizar las investigaciones necesarias para transformar en harina y a nivel industrial, el maíz nixtamalizado” (Obregón, 2005, pág. 43).

La primera planta de producción de Minsa se inaugura en Tlanepantla (Estado de México) en 1953. En 1962, la Compañía Nacional de Subsistencias Populares (CONASUPO) adquiere la propiedad de Minsa y una década posterior, en 1972, esta pasó a llamarse Maíz Industrializado CONASUPO (Ríos, 1996).

Ahora bien, a partir de los 80 inició el proceso de privatizaciones en México bajo el contexto neoliberal. En una primera etapa, durante el gobierno de Miguel de la Madrid (1982-1988), fueron realizadas diversas privatizaciones de empresas de diversa índole, no obstante, a partir de 1988 se profundizó el proceso abarcando sectores enteros (Sacristán, 2006).

Las privatizaciones durante el gobierno de Salinas de Gortari (1988-1994) fueron el instrumento predilecto para cumplir con el objetivo de “modernización económica” plasmado en el Plan Nacional de Desarrollo 1988-1994. Dicho objetivo consistía en adaptar las estructuras económicas a las nuevas condiciones globales de competitividad en el aparato productivo y lograr la eficiencia en el sector público. Maíz Industrializado CONASUPO (Miconsa) fue ingresado al proceso de desincorporación en 1991, pero no fue sino hasta marzo de 1993 que se hizo pública la convocatoria de venta por la Secretaría de Hacienda y Crédito Público, el 30 de septiembre de 1993 se presentaron las ofertas y el 4 de octubre de ese año se dio a conocer el ganador de la licitación de la paraestatal: el grupo Fideicomiso Molinero y Promotora Empresarial de Occidente S.A. de C.V., encabezada por Raymundo Gómez Flores, quien ofreció alrededor de 431.2 millones de pesos (Ríos, 1996; Grupo Minsa 2008).

El 13 de octubre de 1993 fue constituida la compañía Grupo Minsa S.A.B. de C.V. con el fin de “adquirir y operar ciertos activos de Miconsa…, incluidas cinco plantas de harina de maíz nixtamalizado y la marca Minsa” (Grupo Minsa, 2009, pág. 11), las plantas adquiridas se ubicaban en: “Tlalnepantla, Estado de México; Arriaga, Chiapas; Jáltipan, Veracruz; Guadalajara, Jalisco y Los Mochis, Sinaloa” (Grupo Minsa, 2020, pág. 21). La autorización de la disolución y liquidación de la paraestatal fue publicada el 24 de enero de 1994 en el Diario Oficial de la Federación (DOF) (Secretaría de Gobernación, 1994).

La Compañía construyó un par de plantas más, en 1998 en Jutiapa (Guatemala) y en 1996 en Ramos Arizpe (Coahuila), además, se adquirió en 1994 y 1996 dos plantas en Estados Unidos, en Red Oak (Iowa) y Mileshoe (Texas), respectivamente. No obstante, en 2005 se decidió discontinuar las operaciones en Centroamérica y en 2018 se vendieron las plantas ubicadas en Estados Unidos. En los subsecuentes años Minsa realizó importantes inversiones, fusiones, desincorporaciones y alianzas estratégicas que serán abordadas a continuación (Grupo Minsa, 2021).

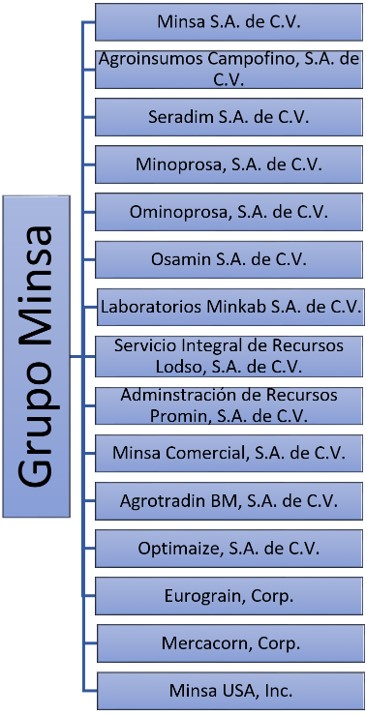

Estructura corporativa

Figura 1

Estructura Corporativa. Subsidiarias de Grupo Minsa.

Fuente: elaboración propia con base en Grupo Minsa (2021).

Grupo Minsa tiene una arquitectura corporativa de tipo empresa consolidada según la tipología de Chavarín (2011), esta estructura se refiere a una empresa tenedora (llamada también controladora), la cual tiene control accionario de otras empresas denominadas subsidiarias. La razón de vínculo entre el Grupo y sus subsidiarias se ejerce por medio de una integración vertical y diversificación relacionada.

Gobierno corporativo

El agente controlador de Grupo Minsa es Promotora Empresarial de Occidente, S.A. de C.V. (PEO), la cual posee el 83.2% del capital social de la empresa, que a su vez es propiedad de la familia Gómez Flores (Grupo Minsa, 2021). Dicha familia está encabezada por Raymundo Gómez Flores y es también dueña de Consorcio G Grupo Dina (automotriz)., Mercader Financial, Almacenadora Mercader y Consorcio Inmobiliario GiG. Cabe destacar que ningún accionista de Grupo Minsa (con excepción de PEO), supera el 10% del capital social.

El Grupo Minsa cuenta con subsidiarias enfocadas en las distintas actividades de las etapas de producción: tareas previas a la siembra del cultivo como el análisis de suelo, factibilidad de siembra, asesoramiento técnico al productor y compra-venta de insumos agrícolas, tales como semillas, fertilizantes, agroquímicos (Agroinsumos Campofino); la compra-venta de harina de maíz (Minsa USA); producción, distribución y venta de harina (Minsa y Minsa Comercial); comercialización de productos de maíz (Optimaize). Además, la empresa cuenta con centros para la distribución de mercancías y servicios especializados en la rama en las poblaciones más importantes del país: “Estos centros proveen a los clientes de harina de maíz, refacciones para maquinaria y otros productos necesarios para la operación de las tortillerías (material de empaque, aditivos, lubricantes, etc.) así como servicios de mantenimiento de maquinaria y transporte de harina” (Grupo Minsa, 2020, pág. 25)

En cuanto a la diversificación relacionada, el Grupo busca expandirse en el sector de alimentos por medio de la subsidiaria Delisource Alimentos (Minsa Comercial), la cual manufactura alimentos en polvo y por medio de Laboratorios Minkab, que se dedica al “estudio y desarrollo de derivados de maíz a base de ácido cinámico” (Grupo Minsa, 2020, pág. 36).

Otra empresa relacionada de gran importancia es Almacenadora Mercader S.A. (Almer), empresa líder en el sector almacenador. A pesar de que no es una subsidiaria de Minsa, comparten los mismos agentes controladores, puesto que su tenencia accionaria se divide PEO (62.975%) y miembros de la familia Gómez Flores (37.025%), aunado a que el director general de Almer, Luis Antonio García Serrato, funge la misma posición en Grupo Minsa (Almer, 2021).

Los mecanismos de control (cómo ejerce el control el agente controlador) utilizados por Minsa corresponde a un modelo de piramidación empresarial, esto significa que los accionistas controladores (Familia Gómez Flores) no poseen de forma directa a la empresa, sino que su participación de capital es realizada por medio de otra empresa (PEO), este esquema permite “que las posibles transferencias de recursos entre subsidiarias se reflejaran en el resultado de la empresa consolidadora, en la que los accionistas mayoritarios concentraban su participación sin conflicto de intereses” (Chavarín, 2011, pág. 219).

Otros mecanismos de control se dan por el lado accionario, dado que se restringen las facultades de accionistas minoritarios con relación a su participación accionaria en la empresa, según declaran los estatutos sociales de Grupo Minsa con base en lo dispuesto en la Ley del Mercado de Valores, por ejemplo, para “designar y revocar en asamblea general de accionistas a un miembro del consejo de administración” (Grupo Minsa, 2020, pág. 59) se necesita ser titular del 10% del capital social, para tener el derecho a autorizar las operaciones que la Sociedad busque efectuar o para oponerse a las resoluciones de las asambleas ordinarias se necesita de un 20%, “para que una asamblea general ordinaria de accionistas se considere legalmente reunida en virtud de primera convocatoria, deberá estar representado en ella por lo menos el 50% de las acciones” (Grupo Minsa, 2018, pág. 72), de tal forma que, en la toma de decisiones trascendentales no se considera a los socios minoritarios, puesto que ninguno reúne una décima porción del capital de la empresa.

Grupo Minsa cuenta con características para ser catalogado como un grupo económico: la empresa es controlada por un bloque familiar, existen mecanismos de control tales como la participación directa, piramidación y control accionario; en la dirección de la compañía concurren tanto los accionistas mayoritarios como gerentes profesionales, y la empresa usa una estrategia de integración vertical entre sus subsidiarias y de diversificación relacionada.

Estrategias de consolidación

Las estrategias de Grupo Minsa se centran en “la consolidación de su posición como uno de los líderes en la industria de la tortilla” (Grupo Minsa, 2021, pág. 25), por lo que, sus esfuerzos se concentran en sostener y aumentar la calidad de sus servicios y productos, para lo cual lleva a cabo las siguientes acciones (Grupo Minsa, 2020):

1. Un programa completo de servicio al cliente (centros de servicio y una red de servicio a los clientes);

2. La eficacia durante el proceso de fabricación, logística, fletamento y administración;

3. La generación de canales de distribución;

4. Desarrollo en tecnología.

Sumado a lo anterior, Minsa busca contar con un portafolio de productos y una red de distribución en aquellos territorios operados con el fin de satisfacer las necesidades de sus clientes

Inversiones

La mayor parte de las inversiones del Grupo se dirigen hacia lo que la empresa denomina como “la actualización de la maquinaria y equipo de operación y transporte para las plantas productoras de harina de maíz en México” (Grupo Minsa, 2020, pág. 53), en 1993 (cuando se constituyó la compañía) la empresa realizó un enérgico proyecto de inversiones con el fin de sustituir maquinaría, actualizar la tecnología y realizar restauraciones en su infraestructura. Desde 2008 el Grupo ha gastado por este concepto aproximadamente 1,527.67 millones de pesos.

Fusiones y adquisiciones

Son pocas las fusiones y adquisiciones que ha efectuado Grupo Minsa. En cuanto a las fusiones, estás se han realizado de forma interna en la empresa, esto es, entre sus subsidiarias. En tanto que sus adquisiciones se destacan por fortalecer su integración vertical (Agroinsumos Campofino, Minoprosa, Ominoprosa y Laboratorios Minkab).

Las fusiones y adquisiciones permiten acceder a nuevos mercados y tecnologías, por lo que son consideradas como estrategias de crecimiento externo de una empresa (Manuel & Castillo, 2010), sin embargo, la dinámica en la que se inserta Grupo Minsa es diferente, puesto que busca su consolidación como empresa líder en el sector centrando su atención en la integración vertical y la fidelización de sus clientes.

Alianzas estratégicas

Por otra parte, el Grupo no ha realizado alianzas estratégicas, aunque si mantiene importantes vínculos con otras empresas que pertenecen a Promotora Empresarial de Occidente o de forma directa, a la familia Gómez Flores. Estas empresas son: Almacenadora Mercader (empresa líder en el sector de almacenaje) y Mercader Financial (empresa de servicios financieros y brazo financiero de Grupo Empresarial G) (Fitch Ratings, 2021).

Estrategia de diferenciación

De acuerdo con Grupo Minsa, la mejor estrategia para lograr la diferenciación respecto a sus competidores es ofrecer mayor calidad tanto en el servicio así como en los productos ofertados: “el hecho de que la diferenciación del producto en la industria de la tortilla dependa de la prestación de un mejor servicio hace que el esfuerzo de ventas sea la estrategia central para el crecimiento” (Grupo Minsa, 2019).

En este sentido, con la finalidad de brindar un servicio de calidad a sus respectivos clientes, el Grupo posee un programa completo de servicio al cliente, el cual está compuesto por dos grandes rubros: 1) centros de servicio; 2) red de servicio al cliente. Por medio de estos, la corporación logra mantener una presencia fuerte en los mercados locales y mantener una relación cercana con los clientes y sus operaciones, estos centros además de proveer harina de maíz también ofrecen “refacciones para maquinaría y otros productos necesarios para la operación de las tortillerías” (Grupo Minsa, 2011, pág. 19). Dichos centros pertenecen a una estrategia de vinculación con los productores, dado que ofrecen entre otras cosas, capacitación, mantenimiento, transporte de mercancías y una red de información (Torres, 2009). Actualmente Minsa interviene a través de 60 centros de servicio y distribución en las poblaciones y ciudades más relevantes del país.

Resultados de la empresa

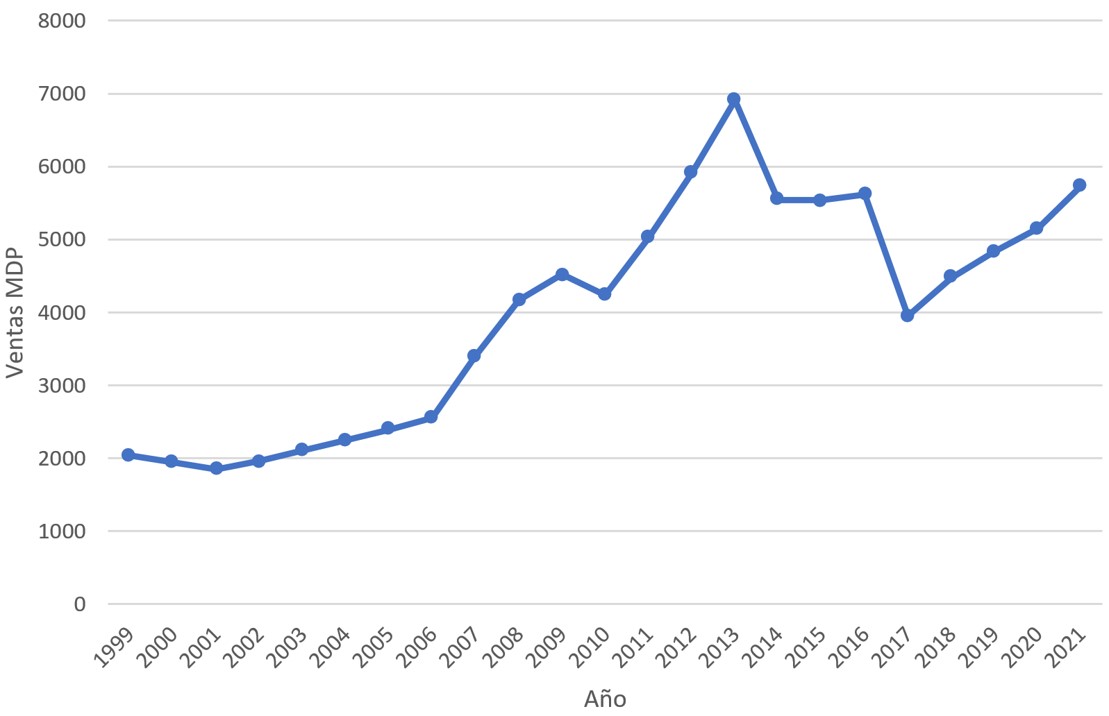

Grupo Minsa de acuerdo con la Revista Expansión forma parte de las 500 empresas más grandes de México, con un volumen de ventas netas de 5 735 mdp en 2021.

Desde 1999 ha logrado incrementar sus ventas en un 280%, no obstante, este crecimiento no ha sido constante ni permanente.

Figura 2

Evolución de las ventas netas de Grupo Minsa 1999-2021

Fuente: elaboración propia con base en los reportes anuales de Grupo Minsa y los informes de las 500 empresas más importantes de México de la revista Expansión.

Es posible distinguir cuatro períodos de crecimiento del grupo:

1. Crecimiento lento, 1999-2006: tasa de crecimiento promedio de 3.4%.

2. Expansión, 2007-2013: tasa promedio de 15.9%.

3. Decrecimiento, 2014-2017: tasa promedio de -12%

4. Recuperación, 2018-2021, tasa promedio de 9.8%.

Es importante notar las disparidades en las tasas de crecimiento durante el período analizado (1999-2021), el cual es producto en gran parte por las variaciones que ha tenido el precio de la harina de maíz. El desempeño de Grupo Minsa depende de los precios fluctuantes de la harina de maíz nixtamalizado, puesto que la comercialización de dicho artículo representa el 90% de sus ingresos. Los principales clientes son Diconsa (el cual tiene una red de más de 25,000 tiendas), el DIF y las cadenas de autoservicios y comercializadoras mayoristas, los cuales canalizan los productos a los comerciantes de abarrotes de menor escala.

En términos generales la producción de harina de maíz ha decaído, en tanto que el precio de la harina de maíz Minsa mantiene una tendencia alcista, aunque con algunas oscilaciones entre 2014 y 2017 (tabla1). Producto de lo anterior es la etapa de decrecimiento de las ventas de la empresa (-12% promedio anual en dicho período), en tanto que la estabilización en la producción y el incremento de su precio entre 2018 y 2021 explican la etapa de recuperación a una tasa promedio de 9.8% anual.

Desinversiones

La capacidad de producción de Grupo Minsa cuando fue privatizada en 1993 era de 605,000 toneladas en 5 plantas, posteriormente fueron construidas dos plantas (Guatemala y Coahuila) y se adquirieron dos más en Estados Unidos. No obstante, en 2005 discontinuaron las operaciones en Centroamérica y en 2018 se vendieron las plantas ubicadas en Estados Unidos. En 2015 se emigraron las operaciones de la planta de Arriaga, Chiapas a la planta de Jáltipan, Veracruz, de acuerdo con la compañía por motivo de “optimización de costos en la producción” (Grupo Minsa, 2015).

Table 1 Costo, margen, precio y volumen de ventas

| Año | Costo de maíz por tonelada métrica (pesos) | Precio por tonelada de harina de maíz (pesos) | Volumen de ventas en toneladas métricas |

|---|---|---|---|

| 2007 | 4.358,40 | 5.628,20 | 604.544 |

| 2008 | 5.247,00 | 6.743,45 | 617.945 |

| 2009 | 5.579,80 | 7.046,17 | 641.295 |

| 2010 | 5.388,80 | 7.071,69 | 599.406 |

| 2011 | 6.070,70 | 8.097,89 | 620.256 |

| 2012 | 7.878,30 | 9.785,50 | 604.196 |

| 2013 | 8.645,20 | 10.877,00 | 634.874 |

| 2014 | 6.580,20 | 8.911,80 | 622.203 |

| 2015 | 7.240,20 | 9.128,90 | 606.737 |

| 2016 | 8.241,70 | 10.284,70 | 545.996 |

| 2017 | 5.800,60 | 7.366,70 | 536.862 |

| 2018 | 7.489,60 | 9.772,94 | 458.362 |

| 2019 | 7.800,40 | 10.181,33 | 474.836 |

| 2020 | 8.063,40 | 10.722,30 | 480.769 |

| 2021 | 9.317,70 | 11.854,10 | 483.810 |

Activos

Por consiguiente, el Grupo ha pasado de contar con 9 plantas a finales de los 90 con presencia en tres países (México, Guatemala y Estados Unidos) y una capacidad instalada que superaba las 850 mil toneladas anuales a tener 5 plantas en operación solo en México con una capacidad de 685 mil toneladas (tabla 2).

Table 2 Plantas de harina de maíz nixtamalizado

| Planta | Ubicación | Producto | Tamaño (m2) | Capacidad instalada (miles de toneladas) | % de Utilización anualizada | |||

|---|---|---|---|---|---|---|---|---|

| 2012 | 2021 | 2012 | 2021 | 2012 | 2021 | |||

| Centro | Tlanepantla | Harina de Maíz | 44167 | 44167 | 224 | 193 | 77 | 77 |

| -1953 | ||||||||

| Occidente | Guadalajara | Harina de Maíz | 32800 | 32800 | 164 | 155 | 55 | 55 |

| -1977 | ||||||||

| Norte | Los Mochis | Harina de Maíz | 24360 | 24360 | 103 | 104 | 64 | 64 |

| -1979 | ||||||||

| Golfo | Jaltipan | Harina de Maíz | 44563 | 44563 | 94 | 104 | 69 | 84 |

| -1976 | ||||||||

| Sureste | Arriaga | Harina de Maíz | 70676 | 70676 | 48 | 0 | 61 | 0 |

| -1975 | ||||||||

| Noreste | Ramos Arizpe | Harina de Maíz | 84712 | 84712 | 113 | 129 | 75 | 82 |

| -1998 | ||||||||

| Read Oak | Texas | Harina de Maíz | 70000 | - | 30 | - | 95 | - |

| -1994 | ||||||||

| Muleshoe | Texas | Harina de Maíz | 32000 | - | 90 | - | 78 | - |

| -1996 | ||||||||

| Total | 403278 | 301278 | 866 | 685 | 72% | 74% | ||

Dadas las características de Grupo Minsa y pese a su desempeño y volumen de ventas, no ha logrado profundizar su penetración en el mercado por el cual compite ni ha conseguido el desarrollo de nuevos mercados (geográficos y de productos), todo lo contrario, mantiene una arriesgada dependencia en la comercialización así como en la producción de su principal artículo: la harina de maíz, además, su participación en dicho mercado ha menguado con los años (25.7% en 2008 a 21.4% en 2021), aunado a esto, finalizó sus operaciones en Centroamérica y llevó a cabo el cierre de sus plantas en Estados Unidos.

Conclusiones

La industria alimentaria en México ha sufrido relevantes modificaciones en las últimas décadas. La implementación de políticas neoliberales condujo hacia las desincorporaciones de empresas estatales, entre las que se encontraba Maíz Industrializado CONASUPO (Miconsa), el cual fue adquirido en 1993 por particulares y se constituyó como Grupo Minsa.

El nuevo modelo neoliberal primó la competitividad empresarial, la generación de divisas, la movilidad de factores y la liberación de mercados, bajo este panorama se reorganizó el mercado de harina de maíz, del que prevalecieron y se fortalecieron dos grandes corporativos: Gruma y Minsa. Casi de inmediato Grupo Minsa pasó a ser una de las más notables empresas de alimentos en México.

Sin embargo, el paradigma neoliberal también conllevó la dependencia de los mercados agrícolas hacia otros tipos de mercados, como los financieros y de hidrocarburos. Lo anterior provocó como fenómeno recurrente la inestabilidad en los precios. Grupo Minsa se ha beneficiado en parte por tal situación, los crecientes precios del maíz afectan a su vez el precio de la harina de maíz nixtamalizado, por lo que, a pesar de la disminución en la producción de la empresa, las ventas de la empresa se mantienen con una tendencia al alza.

Sin embargo, el Grupo destaca como una amenaza la enorme dependencia en un solo producto y la volatilidad de los mercados de granos, por lo que ha implementado diversas estrategias encaminadas hacia su consolidación como líder en el mercado.

Sus desinversiones en Centroamérica y Estados Unidos coadyuvaron en su focalización hacia el mercado nacional, las constantes inversiones en la renovación de equipos son un paso importante para lograr la eficiencia en los procedimientos logísticos y productivos, además, un férreo programa completo de servicio al cliente (red y centros de servicio a los clientes) es su sello distintivo. Por otra parte, la integración vertical, que se ha fortalecido mediante adquisiciones y fusiones verticales le permiten reducir costos y mejorar la planificación y coordinación entre sus diversas subsidiarias.

Fuente de financiamiento

La presente investigación fue autofinanciada.

Contribución de los autores

U.R.C.C.: recolección de información, análisis y redacción final.

B.P.S.: dirección y revisión de la investigación.

Conflicto de Interés

Declaramos no tener conflicto de interés.

Referencias bibliográficas

1. Almer. (2021). Comentarios y análisis de los resultados de operación y situación financiera a diciembre 2021 y 2020, y sus notas complementarias. Almacenadora Mercader S.A. Obtenido de https://www.almer.com.mx/uploads/pdfs/6245fa9dbb60e996.pdf

2. Arango, J. (2022). Factores determinantes de la consolidación empresarial: un enfoque integrador desde el emprendedor, la empresa y el entorno. Contaduría y Administración, 67(2), 91-117. Obtenido de https://www.bing.com/ck/a?!&&p=13646f6726f32cd6JmltdHM9MTY3OTcwMjQwMCZpZ3VpZD0yMGJmODk5Yy1hYTkyLTY4ZjAtMDgxYy05ODhlYWI0OTY5OTMmaW5zaWQ9NTQwMw&ptn=3&hsh=3&fclid=20bf899c-aa92-68f0-081c-988eab496993&psq=actores+determinantes+de+la+consolidaci%c3%b3n+empresa

3. Castañeda, G. (2010). Evolución de los grupos económicos durante el período 1940-2008. En S. Kuntz, Historia económica general de México: de la colonia a nuestros días (págs. 603-634). El Colegio de México. Obtenido de https://www.jstor.org/stable/j.ctv47wf39.23

4. Chavarín, R. (2011). Los grupos económicos en México a partir de una tipología de arquitectura y gobierno corporativos. El Trimestre Económico, LXXVIII(309), 139-234. Obtenido de http://www.redalyc.org/articulo.oa?id=31340966007

5. Chavarín, R., & Ríos, G. (2018). Los diez mayores grupos económicos de México y su impacto económico. Revista CIMEXUS, XIII(2), 175-199.

6. Fitch Ratings. (2021). Rating Report Mercader Financial, S.A., SOFOM, E.R. Obtenido de Fitch Ratings, Inc.: https://www.fitchratings.com/research/es/non-bank-financial-institutions/mercader-financial-sa-sofom-er-16-07-2021

7. González, H. (2013). Especialización productiva y vulnerabilidad agrolimentaria en México. Comercio Exterior, 63(2), 21-36. Obtenido de https://d1wqtxts1xzle7.cloudfront.net/38042020/Gonzalez_Especializacion_productiva_1_-libre.pdf?1435624044=&response-content-disposition=inline%3B+filename%3DGonzalez_H_2013_Especializacion_producti.pdf&Expires=1678495845&Signature=Y1KBlCOwrO1~BlzFDCpyAzd

8. Gruma. (2021). Reporte Anual 2021. México: Gruma, S.A.B. de C.V. .

9. Grupo Minsa. (2008). Reporte Anual 2008. México: Grupo Minsa.

10. Grupo Minsa. (2009). Reporte anual 2009. México: Grupo Minsa.

11. Grupo Minsa. (2011). Reporte Anual 2011. México: Grupo Minsa.

12. Grupo Minsa. (2015). Reporte Anual 2015. México: Grupo Minsa.

13. Grupo Minsa. (2018). Compulsa de estatutos sociales de Grupo Minsa, Sociedad Anónima Bursátil de Capital Variable. Obtenido de https://www.bmv.com.mx/es/emisoras/informcioncorporativa/MINSA-5557-CGEN_CAPIT

14. Grupo Minsa. (2019). Reporte Anual 2019. México: Grupo Minsa.

15. Grupo Minsa. (2020). Reporte Anual 2020. México: Grupo Minsa.

16. Grupo Minsa. (2021). Reporte Anual 2021. México: Grupo Minsa.

17. Hewitt, C. (2007). Ensayo sobre los obstáculos al desarrollo rural en México. Retrospectiva y prospectiva. Desacatos, (25), 79-100. Obtenido de https://www.scielo.org.mx/pdf/desacatos/n25/n25a4.pdf

18. NEGI. (2019). Censos Económicos. Obtenido de Instituto Nacional de Estadística y Geografía: https://www.inegi.org.mx/programas/ce/2019/

19. INEGI. (2023). Producto Interno Bruto por actividad económica. Obtenido de Instituto Nacional de Estadística y Geografía : https://www.inegi.org.mx/temas/pib/#Tabulados

20. López, L., & Pérez, E. (2019). La transición a la agroecología en México: un modelo para alcanzar la seguridad y soberanía alimentaria. Obtenido de https://www.iis.unam.mx/wp-content/uploads/2020/10/Leticia-La-transicion-a-la-agroecologia-en-Mexico-ANEC-COLMICH.pdf

21. Manuel, A., & Castillo, V. (2010). Fusiones, adquisiciones y alianzas estratégicas en la industria alimentaria mexicana: balance y perspectivas. Análisis Económico, XXV(59), 121-142.

22. Navarrete, R., Arredondo, M., & González, R. (2015). Revisión de la evolución de la industria alimentaria en México. Revista de Investigación y Desarrollo, 1(1), 7-17. Obtenido de https://www.ecorfan.org/spain/researchjournals/Investigacion_y_Desarrollo/vol1num1/Investigaci%C3%B3n%20y%20Desarrollo-2.pdf

23. Obregón, O. (2005). El uso de harina Minsa en sustitución del maíz contribuye a la reducción de costos de producción en los industriales de la masa y la tortilla, en la zona conurbada Veracruz, Boca del Río en el año 2004 [Tesis de maestría]. Universidad Veracruzana.

24. Pérez, B. (2020). Responsabilidad Social Empresarial y Grupos Económicos Familiares en México. Investigación Valdizana, 14(2), 61-71. doi: https://doi.org/10.33554/riv.14.2.707

25. Pérez, B., & Alarcon, Y. (2021). Estrategias del grupo económico familiar Bimbo. Investigación Valdizana, 15(3), 185-193. doi: https://doi.org/10.33554/riv.15.3.1088

26. Pérez, B., Mayo, A., & Guzmán, S. (2016). Gruma: un corporativo económico nacional. En F. Chablé, & R. [. Angulo, Perspectiva Científica desde la UJAT (págs. 537-545). Villahermosa: UJAT.

27. Rendón, A., & Morales, A. (2008). Grupos económicos en la industria de alimentos: Las estrategias de Gruma. Argumentos, 21(57), 87-112. Obtenido de https://www.scielo.org.mx/scielo.php?pid=S0187-57952008000200005&script=sci_abstract&tlng=en

28. Ríos, J. C. (1996). Neoliberalismo y Privatizaciones de la Empresa Pública en México. Estudio de Caso: Maíz Industrializado Conasupo, S.A. de C.V. [Tesina de Licenciatura]. Universidad Nacional Autónoma de México.

29. Sacristán, E. (2006). Las privatizaciones en México. Economíaunam, 3(9), 54-64. Obtenido de https://redalyc.org/pdf/3635/363542890004.pdf

30. Sánchez, G., & Osnaya, L. (2014). Gruma. Un análisis microeconómico. Economía Informa, 386, 31-50. Obtenido de https://www.sciencedirect.com/science/article/pii/S0185084914704281

31. Secretaría de Gobernación. (24/01/1994). Resolución por la que se autoriza la disolución y liquidación de la empresa de participación estatal mayoritaria Maíz Industrializado Conasupo, S.A. de C.V. Estados Unidos Mexicanos. Obtenido de https://www.dof.gob.mx/nota_detalle.php?codigo=4663055&fecha=24/01/1994#gsc.tab=0

32. Torres, G. (2009). De la producción de maíz al consumo social de tortilla. Políticas de producción y abastecimiento urbano. UNAM. Centro de Investigaciones Interdisciplinarias en Ciencias y Humanidades.

33. Trejo, A., Alquicira, A., & Mondragón, I. (2017). Grandes empresas en México en la Industria Alimentaria. El caso de Gruma. Repositorio de la Red Internacional de Investigadores en Competitividad, 11, 195-214. Obtenido de https://www.sciencedirect.com/science/article/pii/S0185084914704281

34. Vargas, G. (2017). El mercado de harina de maíz en México. Una interpretación microeconómica. Economía Informa, 405, 4-29. doi:10.1016/j.ecin.2017.07.001

Esta obra está bajo una Licencia Creative Commons