ARTÍCULO CIENTÍFICO

Revista de Investigación Valdizana, ISSN: 1995 - 445X (Versión Digital) https://doi.org/10.33554/riv.16.4.1567

Gestión financiera y competitividad en Establecimientos de Hospedaje en la Región Junín

Financial management and competitiveness in Lodging Establishments in the Junín Region

Stephany Castellanos-Meza1,*,a, Keyla V. Rosales-Mandujano1, Kewin A. Vega-Salazar1, Percy D. Toribio-Navarro1, Teodoro E. Leonardo-Aguilar1, Marco A. J. Paredes-Pérez1

1Universidad Nacional del Centro del Perú, Perú

E-mail: *maparedes@uncp.edu.pe

Orcid ID: ahttps://orcid.org/0000-0001-5963-839X

Recibido el 17 de julio de 2022

Aceptado para publicación: 25 de octubre de 2022

Resumen

El objetivo fue determinar la correlación estadística entre gestión financiera y competitividad en establecimientos de hospedaje en la región Junín. La metodología utilizada fue de enfoque cuantitativo, tipo básico, nivel correlacional y diseño no experimental. Para determinar la población y muestra se aplicó el muestreo no probabilístico por conveniencia con el fin de poder acceder con mayor facilidad a esta. Se aplicó cuestionarios con respuestas politómicas y procesamiento de estas en Excel y SPSS. Como resultado, se determinó una fuerza de correlación estadística positiva media-baja de 0,212, pero estadísticamente significativas, con p-valor menor a 0,005 entre ambas variables. En cuanto a las dimensiones de gestión financiera y la variable competitividad se obtuvo relaciones entre bajas y altas, pero igualmente estadísticamente significativas comprobando de esta manera lo propuesto en la investigación. Por ende, se concluye que aplicar determinado uso de gestión financiera como estados financieros, uso de registros contables, entre otros, incide en la competitividad ya que esta variable se realiza en base al factor humano y recursos propios de la empresa las cuales generan las actividades favor de su organización. De acuerdo con los resultados obtenidos, entre los más significativos se encuentra el análisis y control financiero cono un 70 % y 76.7 % de buena gestión.

Palabras Clave: gestión financiera, competitividad, establecimientos de hospedaje, Junín.

Abstract

The objective was to determine the statistical correlation between financial management and competitiveness in lodging establishments in the Junín region. The methodology used was a quantitative approach, basic type, correlational level and non-experimental design. To determine the population and sample, non-probabilistic convenience sampling was applied in order to be able to access it more easily. Questionnaires with polytomous responses and processing of these in Excel and SPSS were applied. As a result, a medium-low positive statistical correlation strength of 0.212 was determined, but statistically significant, with p-value less than 0.005 between both variables. Regarding the dimensions of financial management and the competitiveness variable, relationships were obtained between low and high, but equally statistically significant, thus verifying what was proposed in the research. Therefore, it is concluded that applying a certain use of financial management such as financial statements, use of accounting records, among others, affects competitiveness since this variable is carried out based on the human factor and the company's own resources, which generate the activities. favor of your organization. According to the results obtained, among the most significant is the analysis and financial control with 70% and 76.7% of good management.

Keywords: financial management, competitiveness, lodging establishments, Junín.

Introducción

La gestión financiera es un aspecto que toda empresa ejecuta, ya sea aprendida de manera empírica o gracias a su formación profesional, pues con ella es posible administrar correctamente los recursos de una organización. Egoavil (2020) menciona que “la gestión financiera es una de las principales áreas funcionales que se encuentran en cualquier organización y depende de ella para evaluar, tomar decisiones y ejecutar acciones relacionadas con los recursos financieros de la empresa” (p. 34). A partir de ello, se resalta su importancia para que una empresa sea competitiva en el mercado, de igual manera. Zuta (2021) indica que “es la manera de lograr ingresos y asignar, fiscalizar y evaluar el uso apropiado de los recursos económicos de la organización, para alcanzar mayores beneficios y utilidades” (p. 8). A nivel global, las empresas han estado en constante competitividad, por lo cual, una correcta gestión de los recursos es indispensable para brindar productos y servicios de calidad. A través de sus resultados permite que una empresa pueda tomar mejores decisiones para diferenciarse de la competencia o tener capacidad de respuesta ante contextos de incertidumbre.

El hospedaje es una de las actividades económicas más relevantes en torno al turismo, ya que sus servicios brindados influyen en la experiencia de los visitantes, por lo que una adecuada gestión financiera es determinante para competir en el mercado; sin embargo, también aplica para el proceso de adaptación a los riesgos sanitarios causados por la COVID-19.

En el Perú, los establecimientos de hospedaje también fueron afectados por el contexto de pandemia, debido a la cancelación de actividades económicas no básicas. Posteriormente, el requerimiento de medidas en bioseguridad adicionadas al límite de aforo influyó en el rendimiento de las empresas, por lo que es de suma importancia una adecuada gestión financiera para sobrellevar esta situación y mantener su competitividad en el nuevo contexto post pandemia.

A nivel internacional, Ortega y García (2022) mencionan que el sector hotelero es considerado un sector fundamental de la economía en Colombia, pero, lastimosamente, con la emergencia sanitaria pasa por un problema en todos los aspectos tanto económico como laboral. Este sector fue uno de los más afectados por la pandemia, ya que tuvo una gran reducción de ingresos. Durante este periodo el Hotel Casa Vallecaucana SAS no logró suscribirse a créditos debido a que el efecto de la crisis sanitaria fue más fuerte en este sector entonces sería imposible tener ingresos; sin embargo, se lograron sostener con un apalancamiento financiero, gracias al conocimiento de la gestión financiera.

Así también las Pymes hoteleras son un importante sector del estado de México. A pesar de ello, una mala gestión financiera trae como consecuencias pocas ganancias y, sobre todo, un pequeño paso de estas empresas en el mercado laboral. Cuando se habla de gestión financiera es indispensable conocer el modelo de indicadores, para así tener en detalle cómo es la situación financiera en los hoteles. Por ello es fundamental tener datos concretos y así actuar de manera rápida y eficaz. La gestión financiera es importante, ya que esta cuando es bien utilizada genera beneficios grandes tanto a las pequeñas como también medianas empresas, es decir, estas sobreviven más tiempo en el mercado. De igual manera, conocer los datos financieros exactos de la empresa ayuda a saber cómo dirigir su empresa en un futuro, ya que estas tienden a tener problemas sorpresivos, pero con la adecuada gestión financiera, las pymes conservan un buen lugar en el mercado (Pérez y Bojórquez, 2021).

Por su parte, Arévalo et al. (2019) concluyen que el grupo hotelero en Ecuador genera y aumenta los ingresos, actividad empresarial y, por supuesto, brinda puestos laborales, en la investigación realizada con el fin de un modelo financiero para el hotel Los Cofanes. La información financiera es indispensable, ya que es el sustento para una decisión óptima. La aplicación de un modelo de gestión financiera mejorará la administración de recursos humanos, financieros y técnicos, por lo tanto, ayudará eficientemente al crecimiento y desarrollo de la empresa. La gran parte de los emprendedores hoteleros actúan por iniciativa propia y con decisiones poco fundamentadas, pero no se guían de criterios técnicos, lo cual produce una paralización en ventas. Un modelo de gestión financiera expresara sugerencias técnicas para motivar la competencia. También Alonso y Chávez (2021) concluyen que en las MiPymes de la ciudad de Machala-Ecuador existe una relación directa entre gestión financiera y competitividad, debido a la rentabilidad que genera su aplicación para la empresa, así como su presencia en el mercado respecto a la competencia.

A nivel nacional, Aleman (2019) menciona que el turismo es una de las principales industrias en la ciudad de Puno. Los hoteles son entidades que sacan provecho a estos beneficios que nos brinda la geografía en un mundo competitivo. El análisis financiero con herramientas como los estados financieros donde se analizan conceptos relevantes conlleva a la mejor toma de decisiones financieras de los empresarios y no solo cumplir con aspectos tributarios. Por otra parte, en el Perú la sociedad, debido a que el Estado es centralizado, no puede comprender plenamente las necesidades de la región, por lo que hay insatisfacción en las diferentes regiones del país. Por consiguiente, en la ciudad de Lima, en vista de la posición de liderazgo actual de las empresas financieras en su industria y sector, combina la apertura económica y la globalización (Apaza, 2022). A nivel local muchas de las empresas de establecimientos de hospedaje en Junín han reanudado sus operaciones adaptándose al cambio, por lo cual requieren la aplicación de una correcta gestión financiera con el fin de poder competir en el mercado, dado que la competitividad es un factor importante en este sector.

Finalmente, es importante mencionar también las teorías asociadas a las variables de estudio, tales como la teoría de Pecking Order, propuesta por Myers y Majluf, la cual implica la gran importancia de la gestión financiera mediante apalancamiento. Al respecto, Zambrano y Acuña (2013) dan a entender que este apalancamiento se da en primera instancia con fondos propios para posteriormente recurrir al endeudamiento como estrategia de gestión financiera. Así también, es importante la teoría de la ventaja competitiva de Michael Porter, la cual consiste en una cadena de valor que una empresa puede crear sea producto o servicio, el cual debe ofrecer un valor diferencial respecto a los competidores, ya sea liderazgo en costes, ofrecer características únicas y de valor para el cliente, asimismo, el enfoque en determinados segmentos.

Metodología

Este estudio se presenta bajo un enfoque cuantitativo, ya que los datos son evaluados de acuerdo a la naturaleza de las variables. Según Hernández y Mendoza (2018), este enfoque utiliza el análisis y la recopilación de datos para responder preguntas de investigación y probar hipótesis establecidas. Asimismo, es del tipo de observación básica, ya que analiza la relación entre dos variables. Supo (2012) menciona que en los estudios observacionales básicos “no existe intervención del autor (…) los datos reflejan la evolución natural de estos eventos independientemente de la voluntad del investigador” (p. 1). El diseño aplicado es no experimental de forma transversal, que según Hernández et al. (2014), un estudio no experimental se convierte en un estudio en el que no se altera intencionalmente la variable independiente para señalar su efecto sobre otras variables. Este mismo autor señala que en la investigación transversal se tiene como propósito el describir las variables, lo que permite analizar su nivel de incidencia, así como su interrelación en un determinado tiempo.

La muestra de investigación estuvo conformada por 90 trabajadores administrativos de 30 establecimientos de hospedaje, las cuales están vigentes en la Superintendencia Nacional de Administración Tributaria y Aduanas (SUNAT). Según Bernal (2010), la muestra es “la parte de la población que se selecciona, de la cual realmente se obtiene la información para el desarrollo del estudio y sobre la cual se efectuarán la medición y la observación de las variables objeto de estudio” (p. 161). Para acceder a la información con mayor facilidad y de acuerdo a la disponibilidad, se realizó un muestreo no probabilístico por conveniencia, tomando en cuenta diversos establecimientos de las ciudades representativas de la región Junín.

Para obtener la información se utilizó la encuesta como técnica general y como instrumento un cuestionario de 15 ítems con respuesta politómica y escala tipo Likert, el cual contiene tres dimensiones: análisis financiero, control financiero y planificación financiera. De ellas, suman seis indicadores: objetivos financieros, presupuesto, estrategias de inversión, rentabilidad, rentabilidad, satisfacción para la variable “Gestión Financiera”, adaptado de Asencio (2021). El segundo cuestionario contiene tres dimensiones: factores internos de la empresa, factores sistémicos y factores de desarrollo microeconómico, los cuales suman nueve indicadores: capacidad tecnológica, calidad de los recursos humanos, conocimiento de mercado y adaptabilidad, acceso al financiamiento, infraestructura tecnológica e institucional, capacitación y gestión tecnológica de empresa, nuevos esquemas organizacionales, estrategia de ventas y relaciones con abastecedores, recursos humanos, con dieciséis ítems con repuesta politómica de escala tipo Likert para la variable “Competitividad”, adaptado de Huisa (2020)

La recolección de datos se realizó de acuerdo con las normas de la Dirección General de Investigación de la Facultad de Ciencias Aplicadas de la Universidad Nacional del Centro del Perú. Los datos fueron recolectados de la siguiente manera: primero, virtualmente, utilizando un formato de cuestionario diseñado para establecimientos de hospedaje en la región Junín. Como segunda forma, el recojo se hizo de manera presencial, en el propio establecimiento.

Los datos se recopilaron en Excel y SPSS 25. Se trasladaron los datos para la elaboración de las tablas de distribución de frecuencia para variables y dimensiones, y finalmente se aplicó el estadístico no paramétrico Tau-b de Kendall para comprobar la hipótesis planteada.

En este estudio se consideraron diversos principios éticos, entre ellos, el respeto, la honestidad, la responsabilidad y la justicia. Los datos anteriores se obtuvieron con el consentimiento informado de colaboradores de diversas entidades de la región Junín.

Resultados

La muestra estudiada tuvo las siguientes características: respecto al personal encargado de administrar los establecimientos en su mayoría se conforma por varones, más del 43 % conforman el grupo etario 36 – 45 años. Asimismo, alrededor del 33% desempeña el cargo de administrador y, finalmente, más del 30 % de la muestra labora en Huancayo, la cual es una de las más representativas de la región (ver tabla 1).

Tabla 1 Características de la muestra de estudios

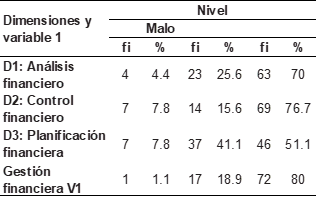

Por las características de las tareas que realizan los colaboradores en los establecimientos de hospedaje de la región Junín, particularmente los administradores, la gestión financiera que se tiene es buena. Así lo percibe el 80%, a diferencia del 18.9% que considera que la gestión financiera es de nivel intermedia. Al evaluar cada una de las dimensiones pudo encontrarse que para el 70% de colaboradores el análisis financiero es bueno. Por su parte, más del 76% percibe que su control financiero es adecuado, ya que el 51.1% percibe tener buena planificación financiera (ver tabla 2).

Tabla 2 Gestión financiera según dimensiones

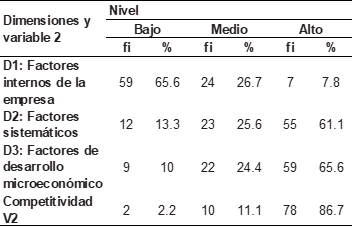

Por lo tanto, a partir de los resultados obtenidos puede indicarse que las dimensiones de gestión financiera como análisis, control y planificación financiera aplicados en los diversos establecimientos de hospedaje es bueno. Como consecuencia del análisis y control financiero basado en planificaciones la competitividad es proporcional. Los colaboradores de establecimientos de hospedaje de la región Junín perciben que la competitividad es buena (de nivel alto), mientras que para el 11.1% es media. Asimismo, más del 7% consideran los factores internos de la empresa, mientras que para el 61.1% son los factores sistemáticos. Finalmente, el 65.6% manifiesta que los factores de desarrollo microeconómico son los responsables de tal competitividad en el sector hotelero (ver tabla 3)

Tabla 3 Competitividad según dimensiones

Entonces, en términos generales, al avaluar la competitividad se encontró que es de nivel alto en el 86.7% de casos evaluados, mientras que para el 11.1% de colaboradores la competitividad es medio, y para el 2.2% es bajo.

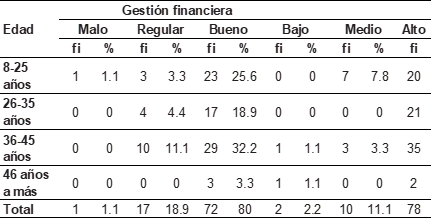

Tabla 4 Gestión financiera y competitividad según edad

Tabla 5 Gestión financiera y competitividad según género

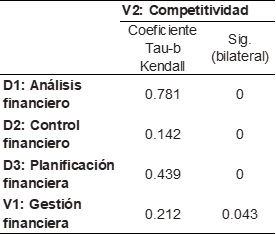

De acuerdo con los resultados encontrados, luego de aplicar el estadístico Tau-b de Kendall, puede notarse que la relación entre gestión financiera y competitividad en los establecimientos de hospedaje de la región Junín es significativa (p-valor = 0.043); además, el coeficiente de correlación es medio-bajo (Hernández y Mendoza, 2018). Analizando la correlación entre las tres dimensiones de gestión financiera con competitividad, se encontraron resultados similares con correlaciones positivas buenas-bajas entre 0.10 y 0.70; aunque estadísticamente significativas (p-valor 0.000 - 0.000), (ver tabla 6)

Tabla 6 Comprobación de hipótesis

Discusión

De acuerdo a los resultados de la investigación, se ha podido observar que existe correlación moderada entre gestión financiera y competitividad en establecimientos de hospedaje localizados en la región Junín. Por ende, es posible afirmar que la gestión financiera es un medio para el logro de objetivos de las empresas. Ello representa un aspecto clave a tomar en cuenta, ya que es aplicada tanto con apoyo de la tecnología como sin ella.

Del mismo modo, las dimensiones de la variable gestión financiera presentan correlación con la variable competitividad. Con estos resultados se reafirma lo mencionado por Pérez y Bojórquez (2021), quienes en su estudio enfocado a pymes hoteleras mencionan que la aplicación de una correcta gestión financiera se considera un factor que incrementa la competitividad de las organizaciones y que, por otro lado, una mala gestión financiera tiene como consecuencia la reducción de ganancias.

Esta relación de variables en los establecimientos de hospedaje se explica porque, de acuerdo a Piliguano et al. (2021), la gestión financiera forma parte del proceso administrativo, el cual se basa en cumplir los objetivos organizacionales, así como optimizar los recursos financieros. Por otro lado, Santis (2021) precisa que la competitividad se asocia a un término muy mencionado en la actualidad debido a su importancia en las empresas considerando habilidades internas de la empresa, marketing y gestión de talento humano como medio para lograrlo. Por su parte, Apaza (2022) concluye en su estudio de empresas textiles que las variables gestión financiera y competitividad presentan correlación positiva moderada de 0.509. En esa misma línea, Cajacuri (2021) concluye también que en la empresa aseguradora Rímac Seguros las variables analizadas a través del método Spearman presentan una correlación elevada de 0.968 entre gestión financiera y competitividad.

Como se pudo observar, los resultados son acordes a la información recopilada, demostrando que las empresas deben aplicar gestión financiera para el logro de objetivos para ser competitivo en el tiempo, ya que a lo largo de los años los establecimientos de hospedaje han ido en aumento, tal como lo menciona Encalada (2022) donde concluye que las empresas hoteleras se encuentran en un entorno muy competitivo al generar un gran impacto en la economía. Por ello, se puede comprobar que, efectivamente, el mercado de este sector implica la dificultad para sostenerse en el tiempo, donde elementos diferenciales como marketing, administración de recursos monetarios, humanos y tecnológicos influyen de cierta manera en la competitividad de los establecimientos de hospedaje. Por tanto, estos aspectos deben ser tomados en cuenta por las organizaciones.

Finalmente, se pudo observar que ciertos establecimientos son capaces de lograr competitividad, a pesar de no cumplir con ciertos indicadores. Con ello, llevan su gestión con menor uso de dispositivos o medios tecnológicos; sin embargo, esto no indica que no haya influencia por el uso de estas herramientas, al contrario, servirse de las diversas tecnologías han mostrado mejores calificativos en las empresas que si lo aplican. Esto es un precedente para posteriores investigaciones basadas en este aspecto tecnológico.

Por otra parte, Pastor (2009) señala que uno de los desafíos más importantes en el funcionamiento y operación de las empresas y organizaciones de cualquier rubro, incluido el sector turismo, es el de lograr administrar y gestionar de manera óptima los activos financieros. Asimismo, Abad-Segura et al. (2021) observaron que las tendencias generales en los estudios sobre gestión financiera para la toma de decisiones en diversas instituciones a nivel mundial han seguido una tendencia ascendente. También Bisogno y Cuadrado-Ballesteros (2020) señalan que la gestión financiera transparenta el proceso y los resultados de la gestión pública. En tanto, Alizadeh et al. (2019) establecen que el sector turismo requiere predicción y planificación sistemática a fin de minimizar los peligros que puedan obstruir la continuación de sus actividades y el incremento de la rentabilidad. Por su parte, Urrego-Estrada y Muñoz-Caicedo (2018) establecen que la gestión financiera de los municipios del Magdaleno Medio permitió el fortalecimiento de la descentralización fiscal. A su vez, Rivas et al. (2022) concluyen que existe relación entre el alto índice de competitividad con factores como el tamaño de la empresa, número de trabajadores y número de años de experiencia del ejecutivo a cargo. En esa medida, Martínez-Garcés y Padilla-Delgado (2020) concluyen la existencia de una relación entre innovación organizacional y competitividad empresarial en empresas enfocadas al turismo. También, Bolaky (2011) señala que existe relación entre competitividad y turismo en la zona del caribe. Del mismo modo, Pérez León et al. (2021) señalan que los factores relacionados a la competitividad incrementan el flujo de los viajes turísticos. Finalmente, en base a estos estudios se puede afirmar que la gestión financiera y administrativa se relacionan positivamente con los indicadores de competitividad en empresas del sector turismo y hospedaje.

Conclusiones

A través de los resultados se puede concluir que una apropiada gestión financiera abarca estados financieros, uso de registros contables, tecnologías de información, análisis, marketing, entre otros, y tiene relación estadísticamente significativa con la competitividad en establecimientos de hospedaje. Esto demuestra que una gestión organizada permitirá la obtención de mejores resultados.

Sin embargo, es de suma importancia comprender estos resultados, ya que existen algunas condiciones las cuales se pueden determinar mediante una lectura detallada de sus niveles estadísticos. En tal sentido, a través de las dimensiones se resalta la importancia del análisis financiero que obtuvo un coeficiente Tau-b Kendall de 0,781, el cual se explica por la necesidad e importancia que los establecimientos de este rubro otorgan a llevar un análisis de sus actividades, logros de manera precisa, ordenada y coherente, de tal forma que se puedan estimar posibles riesgos o beneficios al momento de proyectar futuras inversiones. Ello tiene estrecha vinculación con la dimensión planificación, cuya fuerza de correlación Tau-b de Kendall fue de 0,439, lo cual resalta la importancia de esta dimensión, es decir, el hecho de planificar sus actividades. Sin embargo, existe un contraste con la segunda dimensión de control financiero, cuya fuerza de correlación Tau-b de Kendall fue de 0,142. Esto se debe a que los mecanismos de control en estas organizaciones se presentan un tanto precario y empírico, lo cual debe sistematizarse a fin de que no exista esta asimetría en los resultados, pues pone en peligro de una u otra forma la gestión financiera como un todo integral. Esta dimensión representa un factor de debilidad en tales empresas, pues el hecho de llevar registros físicos con poca supervisión, falta de digitalización o profesionales de áreas administrativas se perjudica directamente los resultados y competitividad de estas organizaciones.

En base a lo expuesto, se corrobora la hipótesis planteada con los resultados obtenidos. En términos generales, las empresas del sector hospedaje vienen implementado un proceso de gestión financiera en sus actividades cotidianas de manera relativamente sistemática, las cuales tienen como resultados parciales mejoras en la percepción de su perfil competitivo desde la óptica de los usuarios y otras organizaciones e instituciones reguladoras. Por ello, se entiende que en este momento tales empresas son capaces de sostenerse en el mercado, aunque de manera transitoria, debiendo gestionarse a fin de obtener ventajas competitivas sostenibles en el tiempo. Finalmente, el presente estudio servirá de base para la elaboración de otras investigaciones con mayores niveles de profundidad académica que permitan ofrecer opciones e igualmente beneficiosas.

Fuente de financiamiento

La investigación fue financiada exclusivamente por los autores.

Contribución de los autores

CMS: concepción del estudio y redacción del manuscrito final. RMKV: concepción del estudio y elaboración de la redacción en formato APA 7ª edición. VSKA: concepción del estudio y redacción del manuscrito final. TNPD: concepción del estudio y redacción del manuscrito final. LATE: Revisión manuscrito final. PPMAJ: Revisión de manuscrito final.

Conflicto de Interés

Los autores del presente trabajo no presentan conflictos de interés.

Referencias Bibliográficas

Abad-Segura, E., González-Zamar, M.-D., & López-Meneses, E. (2021). Financial management for decision-making in higher education institutions: Research trends. Revista Venezolana de Gerencia, 26(95), 705-722. Scopus. https://doi.org/10.19052/rvgluz.27.95.17

Aleman, V. (2019). El valor empresarial como métrica de rentabilidad de las empresas hoteleras de la ciudad de Puno, períodos 2014 - 2015. [Tesis de maestría]. Obtenido de http://repositorio.unap.edu.pe/handle/UNAP/10783

Alizadeh, F., Manna, M., Kashisaz, S., Kheirabadi, M. A., Basiri, Z., & Esmaeilimotlagh, M. (2019). Study of financial crisis management in tourism industry. Opcion, 35, 200-221. Scopus.

Alonso A, D., y Chavez M, M. (2021). Gestión Financiera y Competitividad. Estudio de las MiPymes de la ciudad Machala. Cumbres, VII(1), 21-34. doi: https://doi.org/10.48190/cumbres.v7n1a2

Apaza, J. (2022). Gestión financiera y competitividad empresarial de las micro y pequeñas empresas textil confecciones en el Gran Centro Comercial Patricio Meléndez Tacna, 2020. [Tesis de maestría, Universidad Nacional Jorge Basadre Grohman[. Obtenido de http://repositorio.unjbg.edu.pe/handle/UNJBG/4473

Arévalo, M., Escobar, S., & Sánchez, W. (2019). La gestión financiera y la incidencia en la recuperación de la inversión en el sector hotelero de la ciudad de Puyo. Dilemas contemporáneos: Educación, Política y Valores, (48). Obtenido de https://dilemascontemporaneoseducacionpoliticayvalores.com/index.php/dilemas/article/view/1429

Asencio, L. (2021). Control Interno y su incidencia en la Gestión Financiera en las MYPES de servicios del Distrito de Salaverry– 2021. [Tesis de licenciatura, Universidad César Vallejo]. Obtenido de https://repositorio.ucv.edu.pe/handle/20.500.12692/79422

Bernal, C. (2010). Metodología de la investigación (Tercera ed.). Pearson. Obtenido dehttps://abacoenred.com/wp-content/uploads/2019/02/El-proyecto-de-investigaci%C3%B3n-F.G.-Arias-2012-pdf.pdf

Bisogno, M., & Cuadrado-Ballesteros, B. (2020). Public sector financial management and democracy quality: The role of the accounting systems. Revista de Contabilidad-Spanish Accounting Review, 23(2), 238-248. Scopus.https://doi.org/10.6018/rcsar.369631

Bolaky, B. (2011). The competitiveness of tourism in the Caribbean. Cepal Review, 104, 55-79. Scopus. https://doi.org/10.18356/da5b2081-en

Cajacuri, C. (2021). Gestión financiera y competitividad empresarial en la compañía aseguradora Rímac Seguros & Reaseguros S.A. San Isidro, Lima 2021. [Tesis de licenciatura, Universidad César Vallejo]. Obtenido de https://repositorio.ucv.edu.pe/handle/20.500.12692/87455

Egoavil, E. (2020). La gestión financiera como factor de control del riesgo en los clientes de la caja municipal de ahorro y crédito Huancayo, de la provincia de Huancayo. [Universidad Nacional del Centro del Perú]. Obtenido de https://repositorio.uncp.edu.pe/bitstream/handle/20.500.12894/6354/T010_20009764_M.pdf?sequence=1&isAllowed=y

Encalada, V. (2022). Perfeccionamiento de la Gestión Económico-Financiera en el Sector Hotelero: Propuesta desde la Norma Financiera Internacional. Scielo, XVI(2). Obtenido de http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1909-04552021000200112

García Romero, N., & Ortega Toro, J. (2022). Análisis del impacto financiero generado por el COVID -19 en el sector hotelero: caso de estudio Hotel Casa Vallecaucana SAS. [Tesis]. Obtenido de https://repositorio.uniajc.edu.co/handle/uniajc/999

Hernández, R., & Mendoza, C. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. Obtenido de http://www.biblioteca.cij.gob.mx/Archivos/Materiales_de_consulta/Drogas_de_Abuso/Articulos/SampieriLasRutas.pdf

Hernández, R., Fernández, C., & Baptista, P. (2014). Metodología de la investigación (6 ed.). Obtenido de https://www.uca.ac.cr/wp-content/uploads/2017/10/Investigacion.pdf

Huisa, R. (2020). Gestión Tributaria y su influencia en la competitividad de las MYPES del sector hotelero en el distrito de Tacna – año 2017. [Universidad Nacional Jorge Basadre Grohmann]. Obtenido de http://repositorio.unjbg.edu.pe/handle/UNJBG/4159

Martínez Garcés, J., & Padilla Delgado, L. (2020). Organi-zational innovation and business competitiveness: Aesthetic health tourism centers in Cali-Colombia. Revista de Ciencias Sociales, 26(2), 120-132. Scopus.

Pastor, R. A. T. (2009). Modelo De Gestión Financiera Para Una Organización. Perspectivas, 23, 55-72.

Pérez, A., & Bojórquez, M. (2021). Competitividad y gestión financiera en PYMEs hoteleras en Yucatán, México. Equidad y Desarrollo, 1(37), 169-183. doi: https://doi.org/10.19052/eq.vol1.iss37.8

Pérez León, V. E., Pérez, F., Contreras Rubio, I., & Guerrero, F. M. (2021). An approach to the travel and tourism competitiveness index in the Caribbean region. International Journal of Tourism Research, 23(3), 346-362. Scopus. https://doi.org/10.1002/jtr.2411

Piliguano, J., Arellano, M., & Vallejo, D. (2021). Análisis del modelo de gestión financiera como herramienta para una adecuada toma de decisiones en las empresas privadas post- covid. Polo del Conocimiento, VI(8). Obtenido de https://polodelconocimiento.com/ojs/index.php/es/article/view/2964

Rivas, C., Carrillo, B., & Robinson, G. (2022). Measuring the competitiveness of tourism companies in Peru. Revista Venezolana de Gerencia, 27(7), 203-219. Scopus. https://doi.org/10.52080/rvgluz.27.7.14

Santis, M. (2021). Los factores claves de la competitividad en el sector hotelero: una propuesta desde la teoría de los recursos y capacidades (VBR). Revista Científica Anfibios, IV(1). Obtenido de https://www.revistaanfibios.org/ojs/index.php/afb/article/view/84

Supo, J. (2012). Seminarios de investigación. Obtenido de http://red.unal.edu.co/cursos/ciencias/1000012/un3/pdf/seminv-sinopsis.pdf

Urrego Estrada, G. A., & Muñoz Caicedo, B. E. (2018). Financial management from the territorial. Case study: Municipalities of Magdalena Medio, 2010-2016. Revista Venezolana de Gerencia, 23(83). Scopus.

Zambrano V., S., & Acuña C., G. (2013). Teoría del Pecking Order versus teoría del Trade off para la empresa Coservicios S.A. E.S.P. Apuntes del CENES, 32, 205-236. Doi:https://doi.org/10.19053/22565779.2448

Zuta, V. (2021). Gestión financiera y riesgo crediticio en la Caja Los Andes, agencia Andahuaylas en el año 2020. [Tesis, Universidad César Vallejo]. Obtenido de https://hdl.handle.net/20.500.12692/75859

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)