Revista de Investigación Valdizana, ISSN: 1995 - 445X (Versión Digital) https://doi.org/10.33554/riv.15.2.1007

Contribución de la minería en términos de canon y otras regalías en el Perú

Contribution of mining in terms of canon and other royalties in Peru

Ketty M. Moscoso-Paucarchuco1,a,*, Manuel M. Beraún-Espíritu2,b,#, Mary A. Cárdenas-Bustamante1,c,&

1Universidad Nacional Autónoma de Huanta, Perú

2Universidad Continental, Perú

E-mail: akmoscoso@unah.edu.pe , bmberaun@continental.edu.pe , cmcardenas@unah.edu.pe

Orcid ID: *https://orcid.org/0000-0003-2097-8658 , #https://orcid.org/0000-0003-2519-7228 , &https://orcid.org/0000-0002-0191-3579

Recibido el 17 de enero de 2021

Aceptado para publicación: 22 de abril de 2021

Resumen

La presente investigación, tiene por objeto analizar la contribución de la minería en términos de canon y otras regalías, así como la efectividad de la distribución y ejecución de estos recursos. En este estudio se observó, midió y analizó los índices de recaudación en términos monetarios; se determinó las características de los datos, a través de la recolección de los mismos; se utilizó el método inductivo-deductivo de forma específica a general. La revisión documental, se basó en la examinación de las transferencias económicas a las distintas regiones por canon minero y regalías, y el análisis de datos oficiales de páginas de transparencia de diversos entes ejecutores. Como conclusión se determina que el régimen tributario minero presenta ciertas debilidades, debido a la existencia de minería informal que no aporta canon ni regalías, la repartición inequitativa de presupuesto, y finalmente la ineficaz ejecución de los proyectos de inversión financiados con estos recursos, que no cumplen la finalidad pública que es la disminución de la pobreza, principalmente.

Palabras Clave: régimen tributario minero, canon minero, regalías mineras, transferencias presupuestales, destino de inversión.

Abstract

The present research aims to analyze the contribution of mining in terms of canon and other royalties, as well as the effectiveness of the distribution and execution of these resources. In this study, collection rates were observed, measured and analyzed in monetary terms; the characteristics of the data were determined through their collection; The inductive-deductive method was used specifically to general. The documentary review was based on the examination of the economic transfers to the different regions for mining canon and royalties, and the analysis of official data from transparency pages of various executing entities. As a conclusion, it is determined that the mining tax regime presents certain weaknesses, due to the existence of informal mining that does not provide fees or royalties, the unequal distribution of the budget, and finally the ineffective execution of investment projects financed with these resources, which do not They fulfill the public purpose, which is the reduction of poverty, mainly.

Keywords: mining tax regime, mining canon, mining royalties, budget transfers, investment destination.

Introducción

El Perú es un país con inmensa cantidad y calidad de recursos naturales, especialmente mineros; con ellos se pretende impulsar el desarrollo sostenible, en sus tres ejes, económico, social y ambiental; esta actividad ha tenido respaldo y protección a través de diversas inversiones, con la única finalidad de producir y fortalecer el desarrollo y crecimiento en las zonas de influencia de estos proyectos, por lo que, expertos en la materia consideran que tales políticas no trajeron los beneficios esperados (Arizaca, Arizaca y Huisa, 2020).

A nivel internacional el Perú, en términos de valor de producción, ocupa un lugar primordial en el mundo, jugando así un rol significativo en esta industria. Lamentablemente la orientación política del gobierno no se encuentra bien encaminada, ya que reactivar la actividad minera, no ha sido considerada de manera favorable en el aspecto social y ambiental, generando impactos negativos reflejados en conflictos sociales y pasivos ambientales, que equivalen a la suma de todos los daños no compensados producidos en forma directa e indirecta al ambiente (Wong y Bernardo, 2018).

Actualmente en este sector no se sincera la recaudación de impuestos a nivel de explotación de los recursos, mucho menos a nivel de impactos negativos; a pesar de todo ello, existe un incremento considerable en la recaudación en términos de canon y regalías. Estas recaudaciones han sido destinadas exclusivamente a infraestructura e investigación, con el solo objeto de lograr el bienestar común; contrariamente a estos objetivos, la función pública en las diversas unidades ejecutoras no ha permitido demostrar un uso eficiente de estos recursos económicos que refleje satisfacción en los ciudadanos de a pie.

Lo que conlleva a plantear la siguiente interrogante ¿cuál es la contribución de la minería en términos de canon y otras regalías? El análisis económico respecto a las transferencias y asignaciones presupuestales por concepto de canon y regalías, no muestran efecto sobre la recaudación de la localidad, generando una distribución centralizada, que impacta en gastos e inversión pública; el carácter exógeno de estas contribuciones, no responde a principios compensatorios, sino a la explotación en sí de minerales. La distribución presupuestal inequitativa entre las regiones, las diferencia entre ricas y pobres, ampliando las brechas de desarrollo entre éstas; conviene retomar la política de descentralización, generando reforma en el modo de distribución de estas recaudaciones, así como su ejecución.

Por su parte los gobiernos nacionales, regionales y locales que gozan de este beneficio, piensan que estas transferencias son un derecho adquirido, cuando en realidad son recaudaciones transitorias y volátiles; pese a ello, las expectativas son altas y por ende insatisfechas, generando conflictos sociales y disconformidades.

Aquí nace la mala administración estatal de estos recursos, con una apariencia de centralización y distribución poco equitativa; en tiempos de pandemia este aporte económico se ve reducido sustancialmente, generado una problemática respecto a la desigualdad fiscal y las expectativas de inversión que no serán concretadas ¿qué hacer? implantar una equidad distributiva, facilitar su ejecución e impulsar un gasto eficaz, son algunas alternativas. La transparencia de la información, es una herramienta que se debe difundir para que los ciudadanos conozcan la distribución y ejecución de estos recursos.

Materiales y métodos

Para desarrollar el presente estudio se observó, midió y analizó los índices de recaudación tributaria; con la finalidad de buscar alternativas que mejoren el uso, distribución y ejecución. El estudio permitió la determinación de las características de los datos, a través de la recolección de los mismos. Como estrategia de investigación se utilizó el método inductivo- deductivo, de forma específica a general, donde no se manipuló ningún dato y solo se discutió la realidad de manera estadística.

La revisión bibliográfica busca proyectar en términos monetarios la contribución de la minería por canon y otras regalías; bajo la naturaleza de este estudio se examinaron las transferencias económicas a las distintas regiones, revisando datos oficiales de las páginas de transparencia de diversos entes ejecutores; además se deliberó la ejecución de estos, verificando la finalidad pública.

Resultados y Discusión

Régimen tributario minero La minería en Latinoamérica corresponde a uno de los principales medios de sostenimiento económico de la región, sumado a la riqueza innata en recursos naturales y reservas por la diversidad biológica que le caracteriza (Zárate et al., 2020). En el Perú esta actividad de extracción y producción genera impactos en la economía, sociedad y ambiente; ha formado parte de desarrollo del país, aunque su explotación ha generado daños irreparables en el entorno. El régimen tributario minero, se describe en canon y regalías, que nos son compensaciones por los recursos extraídos, son “cantidades de dinero que deben ser pagadas generalmente al Estado, o a los propietarios de ciertos derechos, a cambio de permisos para ejercerlos” (Azuaje, 2020). Su contribución busca fomentar el crecimiento de estos territorios en infraestructura, urbanización, empleo, consumo y mejora tecnoló-gica; todo para alcanzar el bien común.

La demanda de minerales, se encuentra en ascenso; lo que ha ocasionado que el hombre explote indiscriminadamente, sin idea coherente de reposición de ciertas reservas territoriales, generando un crecimiento demográfico, que orilla a un agotamiento ambiental. Decir que la minería va desaparecer es una utopía, asociarla con la tecnología e investigación para evitar impactos, es más realista. Esta actividad se debe desarrollar cuidando ciertos elementos culturales, sociales y sobretodo, ambientales, solo así se generará un desarrollo sostenible en las naciones.

El Perú se ha desplegado en empleo, inversión, impuestos, valor agregado, en gran parte por la minería, a través de transferencias de canon, regalías y otros aportes, que han generado un crecimiento potencial en la economía. El principal impacto es en la calidad de vida, conocida también como habitabilidad, que se refleja en el aumento de su ingreso familiar, la misma que produce movimiento en los mercados, reduciendo la pobreza y la extrema pobreza en primera instancia.

Los tributos pagados no son el único aporte de la minería, existen diversas contribuciones en términos monetarios que dinamizan el mercado nacional, como las compras, empleos directos e indirectos, participaciones de los trabajadores, programas de proyección social, entre otros (IPE, 2011). El régimen tributario minero y su distribución vertical, que ubica en la parte superior al gobierno nacional, seguido del regional y local, estrategia considerar en la modernización de la gestión pública (Cuadros, Céspedes, Ramos, Tello y Alvarado, 2017), por ello, distribuye los recursos en ese orden de importancia, lo que ofrece motivo de análisis económico - legal, calculando sus debilidades y fortalezas; así como sus amenazas y oportunidades.

Canon minero El canon es la contribución de la que hacen uso y disfrute los entes ejecutores cuyo entorno territorial se encuentra enmarcado en actividad minera, se calcula en base al total de ingresos y rentas obtenidas de distintos sectores (minero, hidrocarburo, petrolero, gasífero, hidroenergético, pesque-ro, forestal y fauna silvestre). El canon minero tiene ordenamiento jurídico constitucional en el artículo 77º donde se aclara respecto a la administración y gestión económica y financiera de este presupuesto estructurado en gobierno central e instancias descentralizadas (gobierno regional y local). Según la Constitución Política del Perú “El presupuesto asigna equitativamente los recursos públicos, su programación y ejecución responden a los criterios de eficiencia de necesidades sociales básicas y de descentralización” (MINJUS, 1993). Compete a las respectivas jurisdicciones, exigir una participación equitativa del total de rentas obtenidas por la explotación de los recursos, el canon no es un pago adicional que hacen las empresas como se suele confundir sino un mecanismo de distribución establecido en la Ley del Canon (Baca y Sotelo, 2011).

El cálculo de este impuesto afecta la base imponible de las rentas obtenidas, equivalente a un 50% del Impuesto a la Renta que tributan. Se puede interpretar que el canon es un derecho constitu cional, al que accede la población, en un porcentaje de las utilidades obtenidas por la explotación de los recursos metálicos y no metálicos dentro de su jurisdicción, estas pueden variar de acuerdo al precio de venta de los productos mineros en el mercado internacional, claramente no es impuesto, es un ingreso que obtiene el Estado.

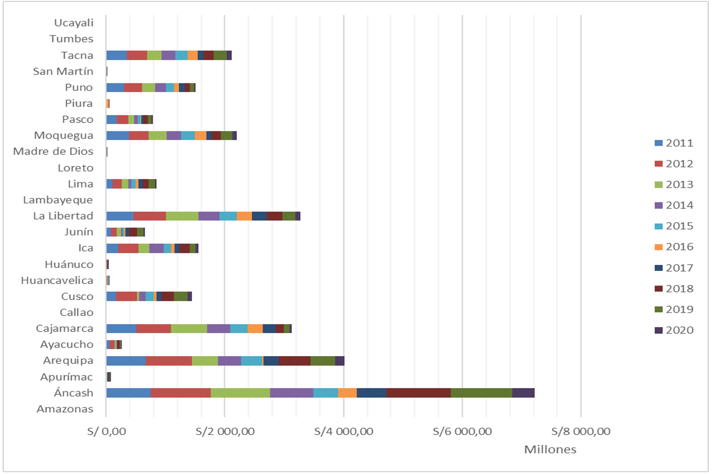

En el gráfico 1, se observa que desde el periodo 2011 a 2020, la región favorecida con la distribución de canon es Áncash, seguido de Arequipa, La Libertad, Cajamarca, Moquegua y Tacna, los detalles de las transferencias del periodo 2011 a 2020, suman un total por concepto de canon de S/. 29 265 867 080.00, con ningún presupuesto asignado o presupuesto mínimo tenemos a Ucayali, Loreto y Callao, según la tabla 1.

Gráfico 1 Distribución del canon minero por regiones del 2011 al 2020 (millones de soles)

Fuente: Elaborado a partir de (MINEM, 2020)

Tabla 1: Distribución del canon minero por regiones del 2011 al 2020 en términos monetarios

Fuente: (MINEM, 2020) de 2011 a abril de 2020.

La débil ejecución presupuestal, la falta de calidad en las inversiones, el desconocimiento de funcionarios, obliga al gobierno regional o local a trasladar estos ingresos a reservas, una especie de ahorro forzoso, que tranquilamente puede ser usado en tiempos de déficit, para su inversión se debe considerar previamente la capacitación a funcionarios, los mismos que son responsables de cumplir la finalidad pública, que en este caso son asociados a los objetivos del desarrollo sostenible principalmente, con este modelo generaríamos una política de incentivo, que motive a una inversión de calidad y genere fondos de reserva y contingencia para cuando disminuyan los recursos fiscales; en la ejecución presupuestal no se ampara cubrir sucesos como los casos fortuitos o de fuerza mayor.

El canon minero no es un artilugio compensatorio; los recursos minerales no equivalen a ese costo, sino más bien es un mecanismo de redistribución de la renta generada por la explotación de los recursos naturales (Kuramoto y Glave, 2007). En teoría este presupuesto solo debe financiar proyectos u obras de construcción e infraestructura que generen impacto positivo a nivel regional y local.

Regalías mineras “La regalía minera es una contraprestación económica establecida por ley, mediante la cual los titulares, cesionarios de concesiones mineras están obligados a pagar mensualmente al Estado por la explotación de los recursos minerales” (Medrano, Obeso, Morón, Masías, Moreano, García y Coveñas, 2018). Esto se limita a proyectos mineros cuyo pago de regalías se establecen antes de la Ley de Regalías Mineras, basándose solo en sus contratos de concesión y sus cláusulas descritas en las bases de licitación. Hay diversas definiciones de regalías, en concreto son participaciones en los ingresos a cambio de un permiso para explotar recursos, gravamen ad valorem, que altera porcentualmente el valor bruto de los minerales extraídos (Sociedad Nacional de Minería, 2004).

Este gravamen es aplicable solo a concesiones mineras, con excepción de la pequeña minería, minería artesanal o minería informal, “que no están registradas formalmente ante las autoridades y no pagan impuestos, de modo que carecen de reconocimiento legal, protección estatal, tributación oficial y regulación” (Lara et al., 2019). Se calcula con base a un porcentaje incremental sobre el valor del concentrado, conforme a la cotización de los precios en el mercado internacional, para cuyo efecto se toman en cuenta los rangos de ingresos. En el caso de los minerales que no tienen cotización internacional (como podría ser el caso de los minerales no metálicos) la regalía es del 1% “sobre el componente minero”. La regalía pagada por las empresas es considerada deducible en el año fiscal correspondiente.

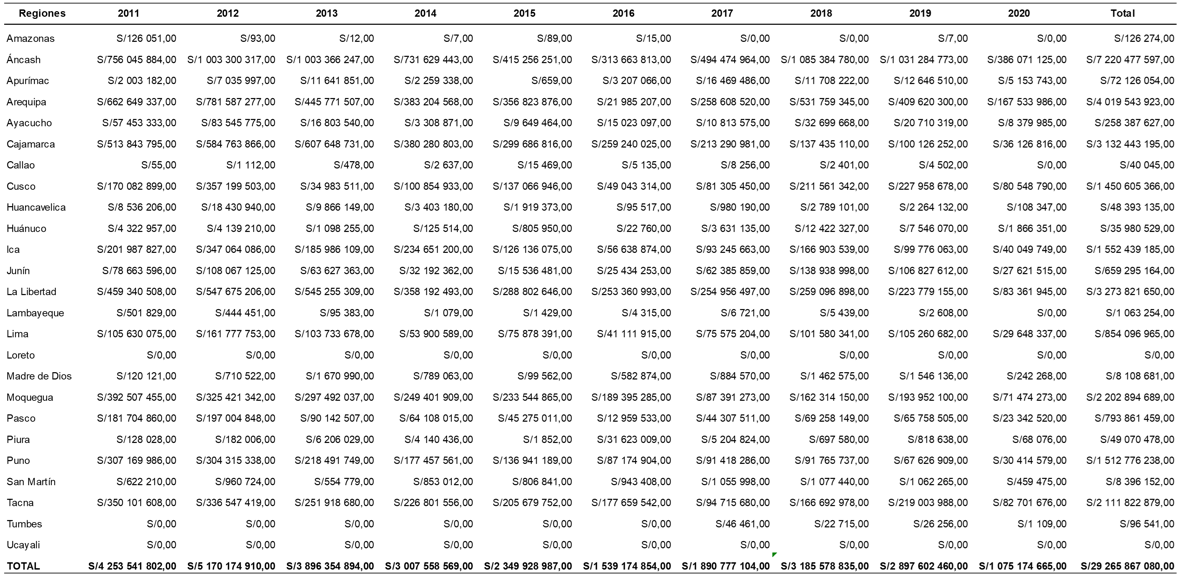

En la distribución de regalías mineras del periodo 2011 al 2020, la región favorecida fue Arequipa, seguido de Áncash, Cusco, Moquegua y Tacna, según el gráfico 2. Las regalías en este periodo sumaron un total de S/. 8 507 463 782.00, sin alcanzar ninguna asignación presupuestal las regiones de Tumbes, Ucayali, Madre de Dios, Loreto y Callao, según la tabla 2.

Gráfico 2 Distribución de las regalías mineras por regiones del 2011 al 2020 (millones de soles)

Fuente: Elaborado a partir de (MINEM, 2020)

Tabla 2: Distribución de regalías mineras por regiones del 2011 al 2020 en términos monetarios

Fuente: Elaborado a partir de (MINEM, 2020)

La Ley de Regalía Minera, es una norma trascendental, es constitucional e impone una obligación pecuniaria a todos los productores mineros, ha generado importantes debates en derecho minero, determinando en mayoría, que es una contraprestación por la explotación de nuestros recursos, que no tiene calidad de tributo; al margen de las denominaciones, no transgrede garantías constitucionales e ahí su importancia e impacto de carácter nacional (Santos, 2012).

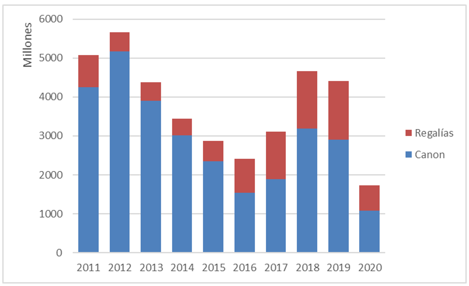

Transferencia presupuestal de canon y regalía minera Se analiza las transferencias presupuestales en términos de canon y regalías mineras a las distintas regiones del país, determinando según el gráfico 3, que el periodo de incremento en transferencia fue en los años 2011 y 2012 seguidos de manera pronunciada en los años 2018 y 2019.

Gráfico 3 Transferencias de canon y regalía minera del periodo 2011 al 2020 (millones de soles)

Fuente: Elaborado a partir de (MINEM, 2020)

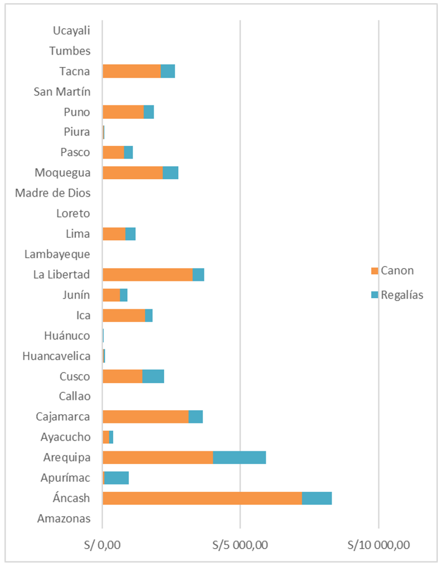

El total de lo asignado presupuestalmente entre canon y regalías mineras asciende a S/.37 773 330 862.00. Siendo Áncash la región más favorecida, seguido de Arequipa, Cajamarca, La Libertad, Tacna y Moquegua; las regiones que no cuentan o de lo contrario cuentan con menor asignación son: Ucayali, Tumbes, San Martin, Madre de Dios, Loreto, Lambayeque, Amazonas y la región constitucional de Callao, tal y como se observa en el gráfico 4.

Gráfico 4 Transferencias de canon y regalía minera, por regiones del periodo 2011 al 2020 (millones de soles)

Fuente: Elaborado a partir de (MINEM, 2020)

Destino de los recursos de inversión del canon y las regalías mineras El Perú es uno de los líderes en exportación de minerales a nivel de América Latina y el mundo, es principal productor de cobre, plata y zinc; posee reservas envidiadas y hasta antes de la pandemia, a pesar de la inestabilidad política, no se ha dañado su enorme potencial. Actualmente la reactivación económica se viabiliza mediante la formulación de proyectos de exploración a nivel de pre inversión y la ejecución de proyectos de inversión en la mina misma.

No se tasa a buen precio en el país este sector, puesto que se minimiza los costos de operación y energía; a pesar de generar una estabilidad macroeconómica, se presume que lo que invierte el empresario minero en innovación, desarrollo productivo, empleo, no es de satisfacción para los ciudadanos del entorno.

El modelo económico lineal peruano brinda un marco legal, que establece un trato igualitario a los empresarios mineros, sin importar su procedencia ni las diversas oportunidades de extracción mineral a la que acceden, en el marco de la libre competencia y el libre mercado, esto genera una seguridad en los inversionistas, que para lograr la licencia social promueven actividades de responsabilidad social empresarial, donde se incluye el cuidado del medio ambiente. La minería es una actividad a largo plazo, demasiado compleja, que implica una delicada planificación, en la economía peruana es transversal y demanda productividad; lo que impulsa a nuestro país a mercados internacionales.

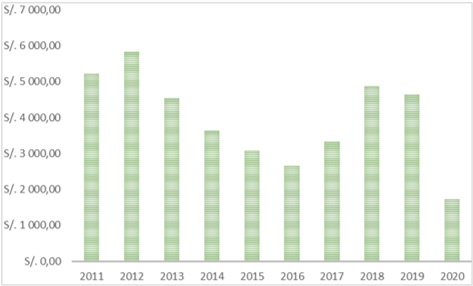

En el periodo fiscal 2012, se presenta un incremen-to sustancial en la transferencia de estos gravámenes a las diversas regiones del país, decayendo considerablemente en el periodo 2016, por la coyuntura política, que generó inestabilidad en ese entonces, hasta el 2018 se mejora esta recaudación; ahora con motivo de la pandemia se espera que las transferencias no se contraigan.

Gráfico 5 Transferencia de canon minero, regalías y contractuales a las regiones (millones de soles) a abril de 2020

Fuente: (MINEM, 2020)

La minería es una de las industrias que más inversión requiere, en tema de empleo directo necesita de personal multidisciplinar, realiza un trabajo de responsabilidad social importante, todo con la finalidad de obtener o conservar la licencia social, es inadmisible separar la minería del desarrollo y la transformación, gran parte de la población encuentra sustento económico en este sector.

Uno de los factores que es causa de la baja ejecución de estos presupuestos es la falta de talento humano, que no cuenta con las habilidades y experiencia para cumplir el rol de funcionario público; es por ello que, muchos de los proyectos no responden a la problemática local, no se utiliza los recursos que tiene las autoridades y la población organizada referido al presupuesto participativo donde proponen y toman decisiones del destino y la prioridad de los recursos. Existen varios grupos sociales que participan en estas decisiones, empresas, organizaciones locales, las agrupaciones políticas, tienen la responsabilidad de realizar el seguimiento a la gestión del líder elegido, las que deben responder a las demandas sociales (Boza, 2006). Buscar la eficiencia del uso de los recursos garantizando el bienestar social es una prioridad que toda autoridad debe tener en cuenta (Magallanes, 2016).

La desigualdad que existe en la transferencia en los diferentes departamentos del Perú reflejan los índices de desarrollo humano (IDH) y pobreza, se debe a una mala distribución del presupuesto; pocos beneficiados con mayor presupuesto y muchos con menor presupuesto. 1755 municipios distritales y capitales de provincia en el periodo 2007-2017 recibieron presupuestos del canon, 48 de estas reciben un mayor presupuesto, por lo tanto, cuenta con mejores indicadores sobre todo el Índice de Desarrollo Humano (IDH) y menor pobreza y 1707 municipios no plasma ningún tipo de impacto, los indicadores de desarrollo humano no han mejorado sectores como el empleo, educación y salud no figura en el crecimiento. Algo que resalta en estos municipios son los problemas judiciales por malversación de fondos, corrupción y la mala gestión de parte de sus gobernantes (Arizaca, Arizaca y Huisa, 2020).

ComexPerú (2021) menciona que el Banco Interamericano de Desarrollo (BID) afirma que América Latina generaría ganancias aproximadamente el 40% en la inversión pública y el 1% del PBI si se desarrollara el gasto de inversión pública de manera eficiente. Una de las dificultades en el mundo, que resalta es el gasto de este presupuesto en decisiones equivocadas en cuanto a la elección de proyectos de inversión, en cuanto a inversión pública se mostró una caída del 18% en año 2020 motivos varios, la que predomina es la paralización de obras por el problema sanitario (Comercio Exterior, 2021).

Según Comex Perú (2021) en su publicación a nivel nacional las que presentan mayor, mediano y menor porcentaje en la ejecución de sus presupuestos son los siguientes departamentos: Cusco (72,5%), Tacna (63,3%), Apurímac (62, 2%), Loreto (62,2%), Ucayali (61,4%), Huancavelica (59%), Pasco (58,4%), Ayacucho (57,1%), Junín (54,6%), Lima (52,6%), Arequipa (48,9%) y Lambayeque (39,3%).

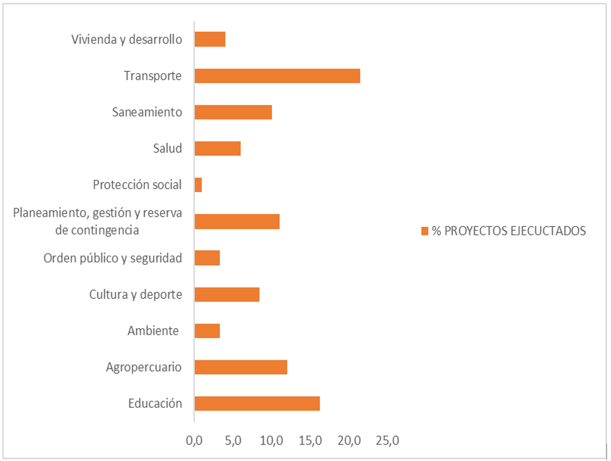

Gráfico 6 Proyectos ejecutados en el Perú por sectores año 2020

Fuente: Adecuado de (INGEMMET, 2021).

Las transferencias económicas en minería consisten en lo siguiente: canon, regalías mineras, regalías contractuales, derechos de vigencia y penalidad, los que se transfieren por canon hidroenergético, canon gasífero, canon, sobrecanon petrolero y el fondo de desarrollo socio económico de Camisea (FOCAM), todas estas dirigidas a gobiernos locales, regionales y universidades públicas. La ejecución a nivel nacional de este presupuesto es de 31 % en el año 2020, distribuidos en el sector transporte y educación principalmente.

El Instituto de Economía Peruana en el año 2018, informa que en el sur del perú nueve universidades públicas reciben estos recursos, con la finalidad pública de fortalecer la investigación científica y el desarrollo tecnológico de estas universidades, dentro de las que se encuentran: Cusco 113 millones, Arequipa 53 millones, Moquegua 31 millones, Tacna 26 millones, Apurimac 19 millones y Puno 16 millones. Siendo en destino contrario este presupuesto en algunos casos para infraestructura, equipamiento e implementación de servicios, alejandose del objetivo del gasto de este presupuesto (La República del Sur, 2018). Por ejemplo, en la Universidad Nacional San Cristóbal de Huamanga, la ejecución total de cuatro concursos de investigación bajo estos lineamientos, asciende promedio a 54.88%, del cual se puede apreciar que no se logra ejecutar en la mayoría de los proyectos, por el contrario, se puede observar el abandono de algunos proyecto (Bautista y Cárdenas, 2018).

Otro caso emblemático es el de Las Bambas, que para algunos autores es una gran minería que ocasiona pobreza, la misma que contribuye poco al bienestar subjetivo de la población, en este caso de las zonas rurales, ámbito de explotación, donde se posiciona una autopercepción negativa de esta industria (Orco, 2020). En el nivel básico regular, es altamente probable que los efectos del Canon minero sobre la educación sean heterogéneos y que la dirección del efecto dependa del contexto institucional, en particular, de la democracia participativa y la competencia política (Calle, 2017).

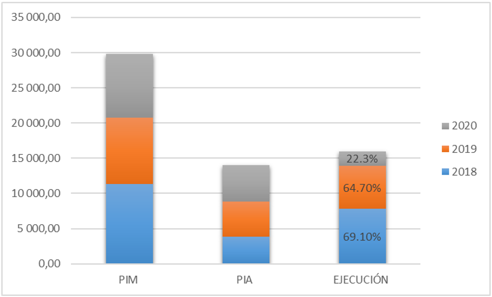

El presupuesto institucional modificado que incluye el canon, sobrecanon y demas acuerdos que recibe cada municipalidad, a nivel nacional tienen un presupuesto de S/. 38,223.2 millones, con una ejecución de S/. 10,177.7 millones, equivalente al 26.6% y su participación en el presupuesto general es del 18.9% de los recursos. También muestra la siguiente información en relación a la ejecución de gastos por fuente de financiamiento en el periodo 2018-2020, evidentemente con una ejecución que apenas bordea el 70%, lo que significa que no se utiliza el total de los recursos.

Gráfico 7 Ejecución de gastos por fuente de financiamiento periodo 2018 - 2020

Fuente: Elaborado a partir de (MEF, 2020b)

Los Gobiernos Locales han orientado sus recursos al financiamiento de los Programas Funcionales del Estado por S/. 38,223.2 millones, registrando una ejecución de S/. 10,177.7 millones y un avance del 26.6%. La Función Planeamiento, Gestión y Reserva de Contingencia ha registrado la mayor ejecución con S/. 3,497.4 millones (39.3% de avance), seguido de la Función Ambiente con S/. 1,333.2 millones (43.2 % de avance), Transportes con S/. 1,204.7 millones (11.6%), Orden Público y Seguridad con S/. 947.0 millones (44.3%), Saneamiento con S/ 648.7 millones (17.3%), Protección Social con S/. 454.5 millones (37.4%), otros. Los gobiernos locales destinan los gastos de su presupuesto PIM en los siguientes programas funcionales en el año 2020 (Congreso de la República, 2021).

Las estadísticas reflejan que no existe una ejecución del presupuesto del canon y regalías al 100%, y que las inversiones en algunos de estos casos no cumplen la finalidad pública para cual fueron destinadas, lo que implica una denegación del consenso social en estos territorios. El destino de esta fuente económica, debe enmarcarse en la transparencia, su difusión debe ser de manera clara y precisa, conocer el cómo se administra o se distribuyen estos recursos genera confianza a nivel social. Esta difusión que actualmente se encuentra reglamentada y que en la práctica no llega al ciudadano, necesita de cierta motivación o incentivo, que coadyuvarían a que esta información sea difundida.

Gráfico 8 Proyectos ejecutados en el Perú por sectores año 2020

Fuente: Elaborado a partir de (MEF, 2020a).

Conclusiones

La actividad minera no solo genera ingresos tributarios, también impacta en la generación de empleos formales, en el ingreso familiar, en el estilo de vida, incremento del crecimiento potencial de la economía. Es la principal actividad recaudadora de impuestos en el Perú, esta tradición lo ubica como uno de los más grandes productores de minerales, nuestras reservas nos otorgan potencialidad para la exportación en grandes masas. El estado al ser dueño de estos recursos, otorga concesiones amparadas en la normatividad, una figura jurídica que evidencia ciertas debilidades en el entorno social y ambiental; generando conflictos y contaminación respectivamente.

El canon minero tiene ordenamiento constitucional, donde se reconoce el derecho a la distribución de este beneficio a los distintos gobiernos de la comunidad minera, este importe debe ser calculado con base en la totalidad de rentas obtenidas de la explotación de los recursos minerales.

Las regalías son gravámenes o contraprestaciones, consideradas un aporte económico por el permiso para explotar los recursos, equivale al 1% “sobre el componente minero”, el sistema tributario nacional que grava las rentas deja de lado las regalías, considerándose una inanición en la recaudación.

Entre los años 2011 y 2020 (abril), se recaudó por concepto de canon minero un total de S/. 29 265 867 080.00, siendo favorecida la región Áncash principalmente, sin obtener algún beneficio de este gravamen las regiones de Ucayali y Loreto.

Resulta importante mejorar las capacidades en gestión pública de los funcionarios de los gobiernos locales especialmente, generando perfiles y proyectos de inversión acordes con la necesidad, logrando una satisfacción de los ciudadanos que cumplen el rol vigilante del buen uso del presupuesto. Concertación con la población a través del presupuesto participativo, con una distribución estratégica que logre el bien común.

Participación activa de entes de control, que revisen el cumplimiento de la finalidad publica de las inversiones financiadas mediante canon y regalías mineras, las que se deben orientar a los objetivos del desarrollo sostenible; notándose de manera clara y diferenciada el desarrollo de una localidad con zona minera de la que no tiene esa actividad.

Reformular las Leyes del Canon y regalías, con una distribución acorde a las necesidades de la región priorizando el gobierno local, regional y las universidades principalmente, esto permitiría a través de investigación el desarrollo sostenible de la localidad.

Fuente de financiamiento

La presente investigación fue autofinanciado.

Contribución de los autores

La investigación fue desarrollada por el Grupo de Investigación Sostenibilidad de la UNAH.

Conflicto de Interés

Declaramos no tener conflicto de interés.

Referencias Bibliográficas

Arizaca, A., Arizaca, F. y Huisa, F. (2020). Impacto de las transferencias por canon-regalías en el índice de desarrollo humano y la pobreza de los distritos del Perú : aplicación de la técnica de minería de datos Impact of Royalty Transfers on the Human Development Index and Poverty in Peruvian Dis. Revista Estudios Del Desarrollo Social: Cuba y América Latina, 8(2). http://scielo.sld.cu/pdf/reds/v8n2/2308-0132-reds-8-02-10.pdf

Azuaje, M. (2020). El dominio público como presupuesto objetivo para la imposición de tributos y otros gravámenes a la actividad minera TT - The public domain as the objective presupposition for the imposition of taxes and other burdens on mining activity. Ius et Praxis, 26(3), 104–130. http://www.scielo.cl/scielo.php?script=sci_arttext&pid=S0718-00122020000300104&lang=es%0Ahttp://www.scielo.cl/pdf/iusetp/v26n3/0718-0012-iusetp-26-03-104.pdf

Baca, E. y Sotelo, V. (2011). Lo que debemos saber acerca del Canon y la Regalía minera. Grupo Propuesta Ciudadana, 1, 1–11. http://propuestaciudadana.org.pe/sites/default/files/publicaciones/archivos/CanonRegalias-encarte.pdf

Bautista, D. y Cárdenas, D. (2018). Análisis del Financiamiento del FOCAM en el Mejoramiento de la Investigación Científica y Tecnológica de la Universidad Nacional de san Cristóbal de Huamanga 2011-2018 [tesis]. In Universidad Cesar Vallejo. https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/26947/bautista_dcd.pdf?sequence=1&isAllowed=y

Boza, B. (2006). Canon minero. In C. C. al Día (Ed.), Consorcio de investigación económica y social (Sociedad N). http://www.cies.org.pe/sites/default/files/files/otrasinvestigaciones/archivos/canon-minero-caja-chica-o-palanca-para-el-desarrollo.pdf

Calle, F. (2017). ¿Maldición o bendición de recursos naturales? Los efectos del canon minero sobre los resultados educativos en los distritos rurales del Perú [tesis]. In Pontificia Universidad Católica del Perú. http://tesis.pucp.edu.pe/repositorio/handle/20.500.12404/9362

Comercio Exterior. (2021). ComexPerú: El Perú cayó 10 ubicaciones en ranking minero 2020, debido a inestabilidad política (pp. 1–6). https://www.comexperu.org.pe/articulo/el-peru-cayo-10-ubicaciones-en-ranking-minero-2020-debido-a-inestabilidad-politica

Congreso de la República. (2021). EJECUCIÓN DEL GASTO DE LAS MUNICIPALIDADES EN EL PERU (al mes de agosto de 2020). Reporte Temático No 31/2020-2021, 511. http://www.congreso.gob.pe/Docs/DGP/DIDP/files/reporte-tematico/31-a-ejec-gasto-de-las-municip-en-el-peru-ago-2020.pdf

Cuadros, V., Céspedes, L., Ramos, E., Tello, J. y Alvarado, C. (2017). LOS INSTRUMENTOS DE PLANEACIÓN NACIONAL Y REGIONAL EN EL MARCO DE LA ADMINISTRACIÓN FINANCIE-RA PÚBLICA - HUÁNUCO. Investigación Valdizana, 11(1), 50–53. http://revistas.unheval.edu.pe/index.php/riv/article/view/93

INGEMMET. (2021). Geocatmin Económico: 1,115 millones recibieron diez distritos por aportes de la minería. Instituto Geológico, Minero y Metalurgico, 1–3. https://www.gob.pe/institucion/ingemmet/noticias/320948-geocatmin-economico-1-115-millones-recibieron-diez-distritos-por-aportes-de-la-mineria

IPE. (2011). La tributación minera en el Perú: Contribución, carga tributaria y fundamentos conceptuales (Sociedad N). http://www2.congreso.gob.pe/sicr/cendocbib/con3_uibd.nsf/059028AB8F0A61EE0525785D0059DBE1/$FILE/la-tributacion-minera-en-el-peru-contribucion-carga-y-fundamentos-conceptuales.pdf

Kuramoto, J. y Glave, M. (2007). LA MINERÍA PERUANA: LO QUE SABEMOS Y LO QUE AÚN NOS FALTA POR SABER. In Grade (Ed.), Investigación, políticas y desarrollo en el Perú (Grade, Vol. 0, Issue 235, pp. 6–13). http://digilib.unila.ac.id/4949/15/BAB II.pdf

La República del Sur. (2018). Unsa y univ. de moquegua, las que mejor usan el canon minero. Instituo Peruano de Economía, 19, 1–5. https://www.ipe.org.pe/portal/unsa-y-univ-de-moquegua-las-que-mejor-usan-el-canon-minero/

Lara, J. S., Tosi, A. y Altimiras, A. (2019). Minería del platino y el oro en Chocó: pobreza, riqueza natural e informalidad. Revista de Economía Institucional, 22(42), 241–268. https://doi.org/10.18601/01245996.v22n42.10

Magallanes, J. (2016). Economic Efficiency of Public Investment Financed With Canon. Analaes Científicos, 77(2), 309–318. http://revistas.lamolina.edu.pe/index.php/acu/article/view/704/pdf_41

Medrano, M. I., Obeso, J. K., Morón, G., Masías, J. L., Moreano, W. L., García, M. E. y Coveñas, J. (2018). Canon y regalías mineras: situación actual y propuesta de políticas para su aplicación eficiente. Revista Lex de La Facultad de Derecho y Ciencias Políticas de La Universidad Alas Peruanas, 16(22), 333–369. https://doi.org/http://dx.doi.org/10.21503/lex.v16i22.1664

MEF. (2020a). Página de Transparencia. https://apps5.mineco.gob.pe/transparencia/Navegador/default.aspx

MEF. (2020b). Transaparencia Económica Perú (p. 2020). https://apps5.mineco.gob.pe/coronavirus/Navegador/default.aspx

MINEM. (2020). La Minería Peruana en modo Covid-19. Boletin Estadístico Minero 2020, 03–2020. http://www.minem.gob.pe/minem/archivos/file/Mineria/PUBLICACIONES/VARIABLES/2020/BEMMAR20.pdf

MINJUS. (1993). Constitución Política del Perú. MINJUS. http://www.pcm.gob.pe/wp-content/uploads/2013/09/Constitucion-Política-del-Peru-1993.pdf

Orco, A. (2020). Gran minería y pobreza desde los pobres: Las Bambas, Apurimac. Pensamiento Crítico, 25(1), 33–50. https://doi.org/10.15381/pc.v25i1.16621

Santos, R. (2012). LAS REGALÍAS MINERAS APORTAN AL DESARROLLO DEL PAÍS [tesis]. Universidad Nacional de Centro del Perú. https://alicia.concytec.gob.pe/vufind/Record/UNCP_775962d9fa3071c2b67c049ee99b6249

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)