Revista Gaceta Científica, ISSN: 2617 - 4332 (Versión Digital)

https://doi.org/10.46794/gacien.5.2.696

Control interno y gestión de inventarios de la empresa constructora Peter Contratistas S.R. Ltda

Internal control and inventory management of the company constructora Peter Contratistas S.R. Ltda

Rubin J. Angulo-Rivera1,a,*

1Municipalidad de Yanacocha, Perú

E-mail: a rjangulo@hotmail.com

Orcid ID: *https://orcid.org/0000-0001-7664-5559

Recibido el 20 de setiembre de 2019

Aceptado para publicación: 10 de diciembre de 2019

Resumen

La investigación tuvo el objetivo de determinar la relación entre el control interno y la gestión de inventarios de la empresa Constructora PETER Contratistas S.R. LTDA de la ciudad de Huánuco en el 2018. Fue de enfoque cuantitativo, nivel aplicado, prospectivo, transversal de tipo descriptivo correlacional. La población muestral la conformaron 18 trabajadores, seleccionados no probabilísticamente por conveniencia del investigador. Se utilizó la técnica de encuesta y como instrumento el cuestionario de control interno y de gestión de inventarios, previamente validadas y fiabilizadas mediante el Alpha de Cronbach (α = 0,87). Se realizó un análisis descriptivo y la comprobación de hipótesis fue mediante la X2, para p < 0,05. Se aplicaron las consideraciones éticas de investigación. Los resultados indican que 88.9% (16) consideraron que el control interno se aplicaba de manera adecuada y un 11.1% (2) refirieron lo contrario; 94.4% (17) de los encuestados consideró que la gestión de inventarios se desarrollaba de forma eficiente y 5.6% (1) consideran como deficiente. La comprobación de hipótesis mostró un valor x2 = 4,656 con p = 0,000. Se concluye que el control interno favorece la gestión de inventarios de la empresa Constructora PETER Contratistas S.R. LTDA., de la ciudad de Huánuco – 2019.

Palabras Clave: control interno, gestión de inventarios, eficiencia, actividades de supervisión.

Abstract

The research aimed to determine the relationship between internal control and inventory management of Constructora PETER Contractors S.R. LTDA of the city of Huánuco in 2018. It was of quantitative approach, applied level, prospective, cross-sectional of descriptive correlational type. The sample population consisted of 18 workers, not probabilistically selected for the convenience of the researcher. The survey technique was used and as an instrument the internal control and inventory management questionnaire, previously validated and reliable using the Cronbach Alpha (α = 0.87). A descriptive analysis was performed and the hypothesis test was carried out using the X2, for p <0.05. The ethical research considerations were applied. The results indicate that 88.9% (16) considered that internal control was properly applied and 11.1% (2) reported otherwise; 94.4% (17) of the respondents considered that inventory management was developed efficiently and 5.6% (1) considered as deficient. The hypothesis test showed a value x2 = 4,656 with p = 0.000. It is concluded that the internal control favors the management of inventories of the company Constructora PETER Contractors S.R. LTDA., From the city of Huánuco - 2019.

Keywords: internal control, inventory management, efficiency, supervision activities.

Introducción

La industria de la construcción ha crecido de manera sostenida en los últimos 10 años, observándose su diversificación en las obras civiles; habiendo ganado en importancia por las contratas de Servicios Municipales en proyectos de provisión de servicios de agua - desagüe, infraestructura educativa, salud, vías de acceso, entre otras. Según, la Cámara Peruana de la Construcción - CAPECO, (2018) estima que la industria de la construcción registró un crecimiento de 15% con una participación de 6.5% en el Producto Bruto Interno, de la misma manera sostuvo que dicha cifra se obtendría teniendo en cuenta el crecimiento del sector entre enero y julio del año 2017, el cual registró un avance de 15,69% y se estima que al cierre de diciembre la expansión fue similar. Se trata, sin duda, del duradero boom del sector inmobiliario peruano.

Sin embargo, muchas empresas constructoras del país, siguen trabajando de una manera artesanal e incluso algunas de ellas de manera informal. La información es un factor clave para la toma de decisiones en las empresas modernas de la construcción (Nunura, 2011).

En este contexto, actualmente, la prestación del servicio de la construcción es cada vez más exigente, se espera eficiencia y eficacia en los productos entregables, lo cual demanda de una gestión eficiente de todos sus procesos operativos. Uno de los procesos clave, es la gestión de los inventarios, el cual se comporta como un proceso crítico, dado que se requiere de la garantía de la disponibilidad oportuna de los recursos, en las condiciones deseadas y en el lugar correcto, aspectos necesarios para ser competitiva en el mercado, neutralizando las posibilidades de incrementar costos de administración de inventarios (Salas, Maiguel, Acevedo, 2016).

Los inventarios tienen su origen en los egipcios y demás pueblos de la antigüedad, donde acostumbraban almacenar grandes cantidades de alimentos para ser utilizados en los tiempos de sequía o de calamidades. Es así como surge la aplicación de los inventarios, como una forma de hacer frente a los periodos de escasez (Durán, 2012, p.56). Son el mayor activo para las empresas. Estos contienen a todos los artículos o mercancías que dispone la empresa para su comercialización, permitiendo la compra-venta en un periodo económico determinado (Asencio, González, Lozan, 2017), su control representa un reto para los administradores, gerentes y analistas de logística (Serna y Aristizabal, 2018).

En ese sentido, la adecuada administración de inventarios conlleva a optimizar los costos de inventario (materiales, productos en proceso y productos terminados), asimismo, posibilitan la predicción y manejo en cuanto a las fluctuaciones en la demanda, inestabilidad de los suministros, protección de precios, descuentos por cantidad, minimización de costos de pedidos, resultando clave para la empresa en el marco de la eficiencia, eficacia y economía (Ortega, Padilla, Torres, Ruz, 2017). Por tanto, los inventarios forman parte del motor organizacional, ya que estos son adquiridos para su posterior venta a fin de obtener utilidad. (De la Vega, 2017)

El problema principal que afrontan las empresas, radica en que no cuentan con un sólido control interno, lo cual se traduce en faltantes y sobrantes de inventario, que resultan en pérdidas económicas para la empresa (Misari, 2012). La importancia del manejo contable del inventario, radica en que la organización mantendrá el control oportunamente y al final de un periodo, se contará con un estado confiable de la situación de la empresa. Es por eso, que el control interno de los inventarios simboliza la base de una empresa comercializadora y para las empresas manufactureras son el sustento del negocio (Malca Gonzales , 2016)

El control interno es un mecanismo de apoyo gerencial, orientado hacia una meta o fin; pero no es un objetivo o un fin en sí mismo (Guevara & Quiroz, 2014). Es un elemento de control que se basa en procedimientos y métodos, adoptados por una organización de manera coordinada. Un adecuado Sistema de Control Interno provee una garantía razonable del logro de los objetivos y las metas organizacionales, no una garantía absoluta (Guevara & Quiroz, 2014). Podrá alertar oportunamente y reportar sobre el bajo rendimiento de una gestión, pero no podrá transformar o convertir una administración deficiente en una administración destacada, en ese sentido el Control Interno es solo uno de los componentes básicos de la labor general. (Morocho, 2010)

DSu principal fin es proteger los recursos contra pérdida, fraude o ineficiencia; promover la exactitud y confiabilidad de informes contables administrativos. Otro de sus fines es apoyar y medir la eficiencia de operaciones en todas las áreas funcionales de la organización. (Carranza, Cespedes, & Yactayo, 2016)

Hoy en día, el control interno se ha fortalecido considerándose de gran importancia para el manejo de las diversas actividades y operaciones que se desarrollan dentro de las organizaciones, específicamente en el departamento de almacén, ya que manejan el activo más importante para la empresa, el cual está representado por el inventario físico, que amerita de protección contra perdidas, fraudes e ineficiencias desde la recepción de mercancía, hasta el embarque de la misma. (De la Vega, 2017)

Por su parte Villamil (2015), estima que un sistema de control interno de inventario eficiente, es aquel que provee a la gerencia datos concisos del costo para inventarios, el costo de mercancías vencidas, así mismo, permite obtener información acerca de cantidades físicas exactas ventas. Por lo que está reconocido que, mediante el desarrollo de un control interno, que permita la gestión del control de las operaciones, la comprensión de los procesos y teniendo en cuenta las externalidades que pueden favorecer o perjudicar las operaciones, es factible la consecución de los objetivos específicos de la empresa o institución (Asencio, González, Lozan, 2017).

A nivel internacional, la mayoría de las empresas tienen implementado un sistema de control interno sobre los inventarios porque les permite tomar las medidas necesarias para la custodia de stock y evitar su deterioro, ya sean estos insumos o productos terminados necesarios para ventas, producción o servicios. Esta necesidad surge para poder equilibrar la producción con la demanda, en muchos casos, presentar una curva irregular y en otros casos puede ser estacional. (Vilca, 2017) Por su parte, Hemeryth & Sánchez (2017), mencionan que, con la evolución tecnológica, las empresas se han visto en la necesidad de prestar mayor atención a la planificación y control de los inventarios ya que constituyen el centro de todo esfuerzo, de ahí que un buen control interno y su eficiente aplicación garantizará la continuación de las empresas sea cual fuese su naturaleza considerando siempre lo susceptible que son los materiales, herramientas y equipos a fraudes, malversaciones y manipulaciones.

Los errores de control del inventario en el corto y mediano plazo frecuentemente se deben a la desorganización y carencia de mecanismos de control sobre los inventarios propios de la empresa, tanto que generan ineficiencia en el uso de recursos, consecuentemente pérdidas económicas a la empresa. Siendo crucial recurrir a la planificación y estructuración de los procesos para el control interno, a medida que permiten el cumplimiento de metas, objetivos y optimización de los recursos (Asencio, González, Lozan, 2017).

Por lo tanto, se requiere del manejo eficiente de los inventarios haciendo uso de diferentes técnicas de inventario que permita a la empresa establecer un control oportuno, como también conocer el final del periodo, asegurando un estado confiable de la situación económica real de la empresa. (Vera y Vizuete, 2011)

Es notorio que en la Empresa Constructora PETER Contratistas S.R. Ltda., se observen cientos de procesos administrativos con desviaciones, uno de ellos es el déficit de conocimiento y aplicabilidad por todos los miembros de la empresa, de los manuales de procedimientos y de políticas; desconocimiento del proceso sostenido del control interno para una adecuada administración de inventarios; lo que significa una limitante para realizar una buena gestión conllevando a una desventaja competitiva frente a otras empresas que ya se preocupan en mejorarlo. Posterior a ello, los trabajadores recibieron capacitación y fueron evaluados, donde se mostró ciertas mejoras.

Toda empresa y organización requiere de un adecuado control interno, dado que aportan información oportuna de los inventarios en materia de disponibilidad de los productos para su comercialización, valoración correcta en términos monetarios y prestación de cifras correctas y confiables al presentar el balance general, además de su incidencia en el estado de ganancias y pérdidas al determinar el costo de ventas (Torres, 2017).

Por tanto, se propuso la presente investigación con el objetivo determinar de qué manera el control interno favorece en la gestión de inventarios de la empresa Constructora PETER Contratistas S.R.LTDA. de la ciudad de Huánuco – 2018, con cuya información propender a la evitación de riesgos y fraudes, proteger y cuidar los activos y los intereses de las empresas, así como también lograr evaluar la eficiencia de la misma en cuanto a su organización, dado estímulos de cambio afectadas por los siguientes.

Material y métodos

La investigación se realizó en la ciudad de Huánuco que se encuentra ubicada en la parte nor - central del Perú, con una extensión 35 315 km2, situada en la parte Centro – Oriental del territorio Nacional.

La empresa Constructora PETER Contratistas S.R.LTDA., cuya sede se encuentra ubicada en la ciudad de Huánuco, cuenta con un total de 18 trabajadores de las diferentes áreas de la empresa. A partir de esta población, la muestra considerada para la presente investigación, fue la totalidad de trabajadores (Población muestral), obtenida de forma no probabilística por conveniencia del investigador.

El método empleado fue el método cuantitativo que se basa en probar las hipótesis planteadas, tomando como base la medición numérica y el análisis estadístico, que nos permitirá ver los patrones de comportamiento y establecer posibles teorías. Fue de nivel aplicado, prospectivo; transversal y analítico, con diseño relacional, que Hernández (2014) lo define: “Este tipo de estudios tiene como finalidad conocer la relación o grado de asociación que existe entre dos o más conceptos, categorías o variables en una muestra o contexto en particular. En ocasiones solo se analiza la relación entre dos variables, pero con frecuencia se ubican en el estudio vínculos entre tres, cuatro o más variables” (Hernández, Fernández y Baptista, 2014).

En la presente investigación se buscó la relación entre las variables control interno y gestión de inventarios de la empresa Constructora PETER Contratistas S.R.L.TDA en la ciudad de Huánuco.

La técnica utilizada fue la encuesta; cuyo instrumento fue el cuestionario de tipo estructurado que fue validado por el Juicio de 7 Expertos, quienes coincidieron en la calificación como excelente con respecto a su relevancia, coherencia, suficiencia y claridad. La confiabilidad del instrumento, se realizó con la prueba de Alfa de Cronbach, el mismo que arrojó un valor de 0,87; indicando que el instrumento utilizado fue confiable para los fines de la investigación. Para la aplicación del cuestionario se solicitó el consentimiento informado a los trabajadores de la empresa Constructora PETER Contratistas S.R.LTDA., correspondientes a las áreas de gerencia, subgerencia y almacén, que conforman la unidad de análisis de la presente investigación.

Los datos recolecctados fueron evaluados mediante el control de calidad con el fin de comprobar la integridad de las respuestas, luego se ordenó la información con el propósito de ajustar los datos primarios. Posterior a ello, se vació en una base de datos (en una hoja de cálculo Excel) y finalmente se transportó al SPSS V21, para su análisis estadístico.

Se realizó el análisis descriptivo e interpretación de datos de cada variable, luego se efectuó el análisis bivariado. Así mismo, para el análisis inferencial se aplicó la prueba X2 de Pearson, con el fin de medir la relación entre las variables de estudio. Durante todo el proceso de investigación se aplicaron los principios de la ética de la investigación científica.

Resultados

La población muestral en estudio, en cuanto a género estuvo constituido en su mayoría por trabajadores del género masculino 83.33% (15), alrededor de 77,78% (14) mostraron edades entre 36 - 45 años y en cuanto al grado de instrucción se identificó que en su mayoría alcanzaron estudios superiores 94.44% (17), asimismo, casi en su totalidad los trabajadores procedieron de zonas urbanas 88.88% (16).

En lo que respecta a las actividades de coordinación de las diferentes áreas con el área de almacén de la empresa Constructora, un 100.0% (18) de los encuestados respondieron que se cumplían adecuadamente. En cuanto a las responsabilidades del área de almacén, de igual modo el 100.0% (18) de los encuestados respondieron que se encontraban claramente precisadas y se cumplían. Respecto a la supervisión del área de almacén de la empresa, 100.0% (18) de los encuestados respondieron afirmativamente por un adecuado proceso de supervisión de dicha área.

Sobre el control interno para la eficiente gestión de inventarios del área de almacén de la empresa Constructora, se observó que, 94.4% (17) de los encuestados consideraron que la gestión de inventarios fue eficiente y solo un 5.6% (1) consideró deficiente. En cuanto al mejoramiento del sistema de control para el mejor manejo de inventarios de la empresa, se observó que, 83.3% (15) de los encuestados consideraron que no debe mejorarse el sistema de control; mientras que, el 5.6% (1) considera necesario establecer mecanismos de mejoras.

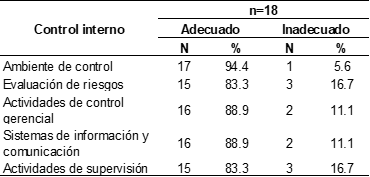

Concerniente al control interno de inventarios de la empresa constructora en estudio, se evidenció que, en su mayoría refirieron realizar un adecuado control interno, concerniente al ambiente de control, actividades de control gerencial, sistemas de información y comunicación, evaluación de riesgos y actividades de supervisión [94.4%(17), 88.9%(16), 88.9%(16), 83.3%(16) y 83.3%(16) respectivamente]; en tanto un mínimo porcentaje manifestaron que se desarrollaba de manera inadecuada los aspectos de evaluación de riesgos, actividades de supervisión, actividades de control gerencial, sistemas de información y comunicación y ambiente de control [16.7%(3), 16.7%(3), 11.1%(2), 11.1%(2) y 5.6%(1) respectivamente].(Ver tabla 01)

Tabla 01. Control interno de la empresa constructora Peter Contratistas S.R. LTDA

Fuente. Cuestionario de control interno.

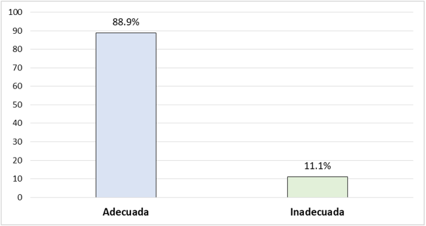

Respecto al tipo de control interno que aplicaba la empresa en estudio, se evidenció que, en su mayoría refirieron un tipo adecuado de control [88.9% (16)], en tanto un porcentaje mínimo calificó como inadecuada [11.1% (2)]. (ver gráfico 01)

Gráfico 01. Tipo de control interno que aplica la empresa constructora Peter Contratistas S.R. LTDA

Fuente. Cuestionario de control interno.

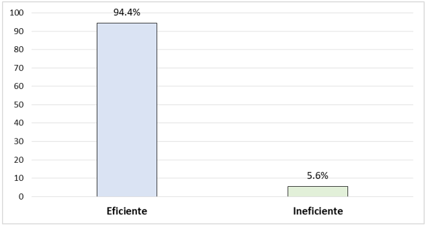

Referente a la gestión de inventarios de la empresa en estudio, casi la totalidad de los encuestados consideraron que se realizaba de forma eficiente [94.4% (17)] y un mínimo de 5.6% (1) refirieron que la gestión fue ineficiente. (Ver gráfico 02)

Gráfico 02. Gestión de inventarios de la empresa constructora Peter Contratistas S.R. LTDA

Fuente. Cuestionario de gestión de inventarios.

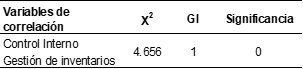

Al analizar la relación entre el control interno y la gestión de inventarios, se obtuvo un valor x2 = 4,656 y p = 0,000, siendo un valor menor que 0.05, por lo que se determinó correlación significativa entre las variables, concluyendo que el control interno permite la gestión adecuada de inventarios de la empresa Constructora PETER Contratistas S.R. LTDA del distrito de Huánuco – 2019.

Tabla 02. Prueba de Chi Cuadrado en el control interno y gestión de inventarios de la empresa constructora Peter Contratistas S.R. LTDA

Fuente. Base de datos (Elaboración propia)

Del mismo modo, en la contrastación de las hipótesis específicas, se hallaron valores significativos, x2 = 3,988 y p = 0,032, por lo que se tuvo que rechazar la hipótesis nula y se admite que el ambiente de control favorece en la gestión de inventarios de la empresa Constructora PETER Contratistas S.R.LTDA. En la correlación de la variable evaluación de riesgos y gestión de inventarios, se evidenció resultados significativos, x2 = 7,838 y p valor = 0,016, rechazándose la hipótesis nula y de concluye que el ambiente de control favorece la gestión de inventarios de la empresa Constructora PETER Contratistas S.R. LTDA. En el análisis de correlación de la variable actividades de control gerencial y gestión de inventarios, también se hallaron resultados significativos, x2 = 4,273 y p valor = 0,042, del cual se concluyó que las actividades de control gerencial favorecen la gestión de inventarios de la empresa Constructora PETER Contratistas S.R.LTDA. Otro análisis de correlación fue entre la variable sistemas de información y comunicación y gestión de inventarios, también se hallaron resultados significativos, x2 = 4,120 y p valor = 0,041, del cual se concluyó que los sistemas de información y comunicación favorece la gestión de inventarios de la empresa Constructora PETER Contratistas S.R.LTDA. En el análisis de correlación de la variable actividades de supervisión y gestión de inventarios, también se hallaron resultados significativos, x2 = 4,273 y p valor = 0,042, del cual se concluyó que las actividades de supervisión favorecen la gestión de inventarios de la empresa Constructora PETER Contratistas S.R.LTDA.

Discusión

El estudio demuestra que el control interno favorece la gestión de inventarios de la empresa Constructora PETER Contratistas S.R. LTDA de la ciudad de Huánuco 2018, a medida que se evidenció correlación significativa, es decir, el control interno favorece la gestión del inventario efectuada por la empresa, hecho que permite responder a las exigencias del mercado competitivo.

Este resultado denota que se efectuaron la mayoría de procesos y prestaron atención en el control de la calidad, procesos de monitoreo y registro los resultados de la ejecución de las actividades de gestión de calidad, para evaluar el desempeño y asegurar que las salidas del proyecto sean completas, correctas y satisfagan las expectativas del cliente. Según Méndez y Avella (2009), el proceso de supervisión o auditoria tiene como objeto el aseguramiento de la eficacia del sistema de gestión de la calidad. El objetivo principal de un sistema o procedimiento de auditoría se basa en la necesidad de determinar lo que realmente está ocurriendo en la empresa, compatibilizar objetivos y resultados desde la gerencia, ya que la calidad no es solo de los procesos, sino también de las personas y las auditorias pueden llegar a medir las falencias no solo de los procesos sino también de los encargados de llevar a cabo las diferentes tareas y actividades del día a día (Méndez y Avella, 2009).

En la misma línea, Gonzales (2017), manifiesta que la gestión de los inventarios es relevante en todas las instituciones públicas y privadas, no solo limitadas a responder los requerimientos de las áreas de ventas y producción, sino de un trabajo integrado para optimizar los mecanismos de evaluación de los procesos y la implementación de controles internos que ayuden a minimizar los riesgos. Para ello es necesario gestionar la información correcta para tomar buenas decisiones que fortalezcan la gestión e implementación de los inventarios en la empresa.

Los resultados de la investigación en estudio, evidenciaron que la mayoría de los trabajadores refirieron efectuar un adecuado control interno, logradas mediante actividades de supervisión, ello, coincide con Vilca (2017), quien en su investigación concluyó que la supervisión y monitoreo es parte de la cultura corporativa que corresponde a ejecutar los procesos por convicción más que por necesidad. Por tal se considera que la implementación del control interno, debe supervisar constantemente los resultados obtenidos con el objetivo de realizar ajustes necesarios. Asimismo, Duran, Rojas, & Miraval, (2018) refieren que el control interno donde prima la efectividad y eficiencia, confiabilidad y cumplimiento, contribuyen a mejorar la información financiera en cuanto a las operaciones de registro, reportes financieros y cumplimiento de la normatividad.

De igual manera Torres (2017) manifiesta que el control interno debe ser empleado por todas las empresas independientemente de su tamaño, estructura y naturaleza de sus operaciones, diseñado de tal manera que permiten lograr una gestión eficiente del inventario. Concerniente a los resultados del control interno de la empresa en estudio, evidenciaron que, en su mayoría refirieron realizar un adecuado control interno, respecto al ambiente de control, actividades de control gerencial, sistemas de información y comunicación, evaluación de riesgos y actividades de supervisión [94.4% (17), 88.9% (16), 88.9% (16), 83.3% (16) y 83.3% (16) respectivamente]. Estudios similares guardan relación con los resultados alcanzados, en tal efecto, De la Vega (2017), halló que, 83% de los encuestados afirman la existencia de normas y procedimientos del área de almacén, asimismo un 50%, afirmaron realizar conteo físico de los bienes y concilian con los registros contables; concluyendo que, el control interno contribuye en la gestión de inventarios de la empresa Constructora YACZ Contratistas Generales S.R.L. Esto en base a que un mejoramiento del sistema de control optimiza el uso de los recursos del almacén.

Por el contrario, el estudio de Manuel, (2015) evidenció resultados, que muestran deficiencias en el sistema de control interno respecto al control correctivo, preventivo y detección en los inventarios; como también deficiencias en la creación de valor, al no prevenir problemas de nivel macro y microeconómico por la incorrecta evaluación de los riesgos de seguridad, origen natural y tecnológico en los inventarios. Finalmente, se mostró inconvenientes en la administración de la información y comunicación entre el área de almacén y el departamento contable, traduciéndose en reportes inexactos que dificulta la toma de decisiones financieras, resultado que avecinan pérdidas económicas para la empresa, por tal la importancia radica en la administración eficiente de los inventarios.

También Guevara (2018) en su estudio concluyó que, las empresas carecen significativamente de un adecuado control interno para mejorar la gestión de inventarios, por lo tanto, el control interno desarrollado no contribuye a la gestión de inventario, en parte se debe a la falta de implementación de actividades de supervisión adecuada. Asimismo, los componentes del control interno no operan eficientemente, resultando no muy favorable, por lo que se requiere de la implementación de sistemas que aseguren el buen desarrollo de las actividades y funciones establecidas en la gestión de inventarios.

Asimismo, los resultados de la investigación evidenciaron que la gestión de inventarios de la empresa constructora en estudio, mostró que en su mayoría 94.4% (17) refirieron su desarrollo como eficiente, categorizadas en función al buen servicio brindado y a la disponibilidad de materiales, interpretando las atenciones como el cumplimiento de las exigencias acorde a lo solicitado, sin ningún inconveniente y resultando en satisfacción del cliente.

Un estudio de tipo básico desarrollado en Guatemala, en una empresa de bebidas, entre sus conclusiones precisó que, el inventario es de vital importancia dentro de la empresa y que el control de inventarios es uno de los aspectos de la administración que en las empresas es muy pocas veces atendido; sin embargo, en todos los giros resulta de vital importancia el control de inventarios, dado que su descontrol se presta no sólo al robo, sino también a desperdicios, pudiendo causar un fuerte impacto sobre las utilidades. (Burrero, 2011)

Asimismo, los resultados de un estudio descriptivo desarrollado en una ferretería, donde todo el personal trabajador, incluidos los de gerencia refirieron que la falta de un control interno de inventarios genera un mal manejo de la gestión de la rentabilidad de la ferretería. Y que la supervisión adecuada y constante, permitiría a la empresa evolucionar y lograr elevar su valor de mercado. (Sifuentes, 2018)

Una conclusión similar se encontró en un estudio descriptivo desarrollado en Trujillo, donde establece que, el personal de almacenes merece tener un nivel de educación en relación al trabajo a realizar, es por ello la importancia del desarrollo de capacitaciones otorgadas por la empresa para lograr un alto grado de compromiso con la labor que desempeñan dentro de la misma, como también permitir mejorar sus capacidades para hacer frente a los cambios continuos del mercado laboral. (Hemeryth & Sánchez, 2017).

Finalmente, la presente investigación ofrece conocimiento e información acerca del control interno y su relación con la gestión de inventarios en el desempeño de las empresas constructoras. Entorno a ello, pone en evidencia los beneficios que se obtienen del control interno es tanto en lo administrativo como en la operación de los inventarios; dado la importancia para los procesos contables de una empresa de la construcción; pues, asegura que tan confiable es su información financiera, frente a los fraudes, costos, eficiencia y eficacia operativa. Esto, debe ser asimilado por la empresa constructora en estudio y por todas aquellas empresas del rubro, considerándose que se deben realizar las operaciones de inventarios sin riesgos. Todo ello, beneficiará tanto a los dueños como al propio cliente, debido a que éste tendrá un grado de confianza sobre la empresa y prevalecerá en el tiempo generando utilidades y crecimiento interno en la empresa, resultando una ventaja competitiva frente a sus rivales en el sector.

Referencias Bibliográficas

Asencio, L., González, E. & Lozano, M. (2017). El inventario como determinante en la rentabilidad de las distribuidoras farmacéuticas. Revista de Ciencias de la Administración y Economía. 13(7): 123-142. Disponible en: http://scielo.senescyt.gob.ec/pdf/retos/v7n13/1390-6291-Retos-7-13-000123.pdf

Burrero, A. (2011). Diseño de un sistema de administración de inventarios en una empresa dedicada a la producción y distribución de bebidas gaseosas. (Tesis de grado). Universidad de San Carlos de Guatemala. Disponible en: http://biblioteca.usac.edu.gt/tesis/03/03_3883.pdf

Cámara Peruana de la Construcción - CAPECO. (2018). Informe económico de la construcción. Disponible en: https://www.capeco.org/descargas/iec/IEC25_0719.pdf

Carranza, Y., Céspedes, S. & Yactayo, L. (2016). Implementación del control interno en las operaciones de tesorería en la empresa de servicios SUYELU. S.A.C del distrito de Lima en el año 2013. (Tesis para optar título profesional). Universidad de Ciencias Humanidades. Lima. Disponible en: http://repositorio.uch.edu.pe/bitstream/handle/uch/72/CARRANZA%20GOMEZ%20YESSENIA.pdf?sequence=3&isAllowed=y

De la Vega, C. (2017). El control interno y su contribución en el procesamiento de la gestión de inventarios de la empresa Constructora YACZ Contratistas Generales S.R.L del distrito de Amarilis - 2016. (Tesis para optar el título profesional). Universidad de Huánuco. Disponible en: http://repositorio.udh.edu.pe/bitstream/handle/123456789/425/TESIS.pdf?sequence=1&isAllowed=y

Duran, E., Rojas, L. & Miraval, Z. (2018). El control interno y la mejora de la información financiera en las empresas constructoras en la provincia de Huánuco – Año 2018. (tesis de pregrado). Universidad Nacional “Hermilio Valdizán”, Facultad de Ciencias Contables y Financieras., Huánuco. Obtenido de: http://repositorio.unheval.edu.pe/bitstream/handle/UNHEVAL/5463/TCO01145D98.pdf?sequence=1&isAllowed=y

Durán, Y. (2012). Administración del inventario: Elemento clave para la optimización de las utilidades en las empresas. Revista visión gerencial. 1, 55-78. Disponible en: https://www.redalyc.org/pdf/4655/465545892008.pdf

Flores, K. (2017). El control interno y su influencia en la gestión de almacén de las empresas del sector construcción del Perú: caso empresa "Constructora Pelaes S.A.C”. Ayacucho 2015. (Tesis para optar el título profesional). Universidad Católica los Ángeles de Chimbote. Disponible en: http://repositorio.uladech.edu.pe/bitstream/handle/123456789/1845/CONTROL_INTERNO_GESTION_DE_ALMACEN_FLORES_VILCHEZ_KARINA.pdf?sequence=1&isAllowed=y

Gonzales, L. (2017). Gestión de inventarios y control interno. (Trabajo de suficiencia profesional de licenciatura en Contabilidad y Auditoría). Universidad de Piura. Facultad de Ciencias Económicas y Empresariales. Programa Académico de Contabilidad y Auditoría. Piura, Perú. . Disponible en: https://pirhua.udep.edu.pe/bitstream/handle/11042/3119/TSP_CyA__007.pdf?sequence=1&isAllowed=y

Guevara, J. & Quiroz, R. (2014). Aplicación del sistema de control interno para mejorar la eficiencia del área de logística en la empresa constructora RIAL construcciones y servicios SAC. 2014. (Tesis de Contabilidad). Universidad Privada Antenor Orrego. Disponible en: https://alicia.concytec.gob.pe/vufind/Record/UPAO_9501d13f3cba7bab46afe984a578211d

Guevara, R. (2018). El control interno y su influencia en la gestión de inventarios de las empresas del Perú: caso empresa "Distribuidora Comercial y Servicios Generales J.U.S.A.C." - Nuevo Chimbote, 2017. (Tesis de grado). Universidad Católica los Ángeles de Chimbote. Chimbote. Disponible en: http://repositorio.uladech.edu.pe/bitstream/handle/123456789/3836/CONTROL_INTERNO_GESTION_GUEVARA_REYES_RUTH_NELLY.pdf?sequence=1&isAllowed=y

Hemeryth, F. & Sánchez, J. (2017). Implementación de un sistema de control interno operativo en los almacenes para mejorar la gestión de inventarios de la Constructora A&A S.A.C. de la ciudad de Trujillo - 2013. (Tesis de grado). Universidad Privada Antenor Orrego. Trujillo. Disponible en: http://repositorio.upao.edu.pe/bitstream/upaorep/140/1/HEMERYTH_FLAVIA_IMPLEMENTACION_SISTEMA_CONTROL.pdf

Hernández, R., Fernández, C. & Baptista P. (2014). Metodología de la Investigación. México, Editorial McGraw-Hill

Malca, M. (2016). El control interno e inventarios y su incidencia en la gestión financiera de las empresas agroindustriales en Lima Metropolitana – 2015. (Tesis de pregrado). Universidad San Martín de Porres. Lima. Disponible en: http://www.repositorioacademico.usmp.edu.pe/bitstream/handle/usmp/2451/malca_gma.pdf?sequence=1

Méndez, J. & Avella, N. (2009). Diseño del sistema de gestión de la calidad basado en los requisitos de la norma ISO 9001:2008 para la empresa DICOMTE. (Tesis de grado). Pontificia Universidad Javeriana, Bogotá, Colombia. Disponible en: https://javeriana.edu.co/biblos/tesis/ingenieria/Tesis254.pdf

Misari, M. (2012). El control interno de inventarios y la gestión en las empresas de fabricación de calzado en el Distrito de Santa Anita. (Tesis de pregrado). Universidad de San Martin de Porres. Lima. Disponible en: http://www.repositorioacademico.usmp.edu.pe/bitstream/handle/usmp/570/misari_ma.pdf;jsessionid=CB5B7D5619168E3A5899E2D03A098359?sequence=3

Morocho, T. (2010). Sistema del control interno. Universidad Tecnológica de Cajamarca. Disponible de: https://www.google.com/search?sxsrf=ALeKk02p4n3wACvo9ooSX7XISwO30YYzcg%3A1582241148248&ei=fBVPXundDoeytQWLupvoCQ&q=Un+adecuado+sistema+de+Control+Interno+podr%C3%A1+alertar+oportunamente+y+reportar+sobre+el+bajo+rendimiento+de+una+gesti%C3%B3n%2C+pero+no+

Nunura, D. (2011). Administración de base de datos. (Tesis de pregrado). Pontificia Universidad Católica del Perú. Lima. Disponible en: http://tesis.pucp.edu.pe/repositorio/bitstream/handle/20.500.12404/943/NUNURA_CACERES_DIANA_ADMINISTRACION_BASE_DATOS.pdf?sequence=1&isAllowed=y

Serna, J., González, L. & Aristizabal, A. (2018). Sistema de control de inventario. (Tesis de pregrado). Instituto Universitario Tecnológico de Antioquia. Medellín. Disponible en: https://dspace.tdea.edu.co/bitstream/tda/375/1/SISTEMA%20DE%20CONTROL%20DE%20INVENTARIO.pdf

Sifuentes, P. (2018). El sistema de control interno de inventarios y su influencia en la gestión de la rentabilidad de la Ferretería San José Lima Metropolitana año 2017. (Tesis de grado). Universidad Ricardo Palma, Lima. En: http://repositorio.urp.edu.pe/handle/URP/1667?show=full

Torres, J. (2017). El control interno en la gestión de inventarios de las empresas comercializadoras de productos tecnológicos en el Cercado de Lima. (Tesis de pregrado). Universidad San Martin de Porras. Lima. Disponible en: http://Www.Repositorioacademico.Usmp.Edu.Pe/Bitstream/Handle/Usmp/3096/Torres_Cj.Pdf?Sequence=3

Vera, V. & Vizuete, E. (2011). Diseño de un control interno de inventario para la empresa XYZ. (Tesis de pregrado). Universidad Estatal de Milagro. Ecuador. Disponible en: http://Repositorio.Unemi.Edu.Ec/Bitstream/123456789/1681/1/Dise%C3%91o%20de%20un%20control%20interno%20de%20inventario%20para%20la%20empresa%20xyz.Pdf

Vilca, F. (2017). Caracterización del control interno en la gestión de almacén de la empresa comercial "Cervecerías peruanas BACKUS S.A.A. - Cañete 2016. (Tesis de grado). Universidad Católica los Ángeles de Chibote. Lima. Obtenido de: http://repositorio.uladech.edu.pe/bitstream/handle/123456789/4607/CONTROL_INTERNO_GESTION_VILCA_MONTORO_FIDEL_DIONICIO.pdf?sequence=1&isAllowed=y

Villamil, D. (2015). La implementación del control interno de inventarios para el sector droguista de acuerdo con las normas internacionales de auditoria - NIAS. (Tesis de grado). Universidad Militar Nueva Granada. Bogotá. Disponible en: https://repository.unimilitar.edu.co/bitstream/handle/10654/13806/TRABAJO%20DE%20GRADO.pdf;jsessionid=7997D5419214B616D7C7DD12806F24BF?sequence=2

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)