Revista Gaceta Científica, ISSN: 2617 - 4332 (Versión Digital)

https://doi.org/10.46794/gacien.5.2.693

Norma internacional 220 en el control de calidad de auditorías financieras en sociedades civiles ordinarias

International standard 220 in the quality control of financial audits in ordinary civil societies

Anyela J. Curiñahui-Ingaroca1,a,*

1Beneficiencia de Pasco, Perú

E-mail: a angelacurinahui@gmail.com

Orcid ID: *https://orcid.org/0000-0002-1260-6195

Recibido el 14 de agosto de 2019

Aceptado para publicación: 20 de diciembre de 2019

Resumen

La investigación tuvo el objetivo de describir la aplicación de la Norma Internacional de auditoría 220, en el control de calidad de la auditoría de los estados financieros realizada por dos Sociedades Civiles Ordinarias de la ciudad de Huánuco. El estudio fue de enfoque cuantitativo, aplicado, tipo descriptivo simple. La población muestral fue seleccionada no probabilísticamente conformada por 40 empleados de dos empresas Campos y Ramón, 20 de cada una. Se aplicó la técnica de encuesta y el análisis documental. Se utilizó una lista de cotejo y un cuestionario previamente validado y fiabilizado. Se tuvo en cuenta las consideraciones éticas. Se realizó el análisis descriptivo de carácter cualitativo con medidas de tendencias central. En los resultados se obtuvo que una cuarta parte de la muestra (25%) aplicaba la norma internacional 220 que establece normas profesionales y los requerimientos legales y reglamentarios, adecuadas en función de las circunstancias. Sin embargo, 47,5% tenía opinión favorable de su viabilidad de aplicación. Se concluye que las Sociedades Civiles Ordinarias, aplican en porcentajes bajos la Norma Internacional 220, en el control de calidad de auditorías financieras de las empresas, por lo que merece su difusión y generalización a fin de emitir informes sin salvedades.

Palabras Clave: auditoría financiera, NIA 220, calidad de auditorías, evaluación contable.

Abstract

The investigation aimed to describe the application of International Audit Standard 220, in the quality control of the audit of the financial statements carried out by two Ordinary Civil Societies of the city of Huánuco. The study was quantitative approach, applied, simple descriptive type. The sample population was selected not probabilistically made up of 40 employees of two Campos and Ramón companies, 20 of each. The survey technique and documentary analysis were applied. A checklist and a previously validated and reliable questionnaire were used. Ethical considerations were taken into account. The descriptive analysis of qualitative character with measures of central tendencies was carried out. In the results it was obtained that a quarter of the sample (25%) applied the international standard of audit 220 which establishes professional standards and legal and regulatory requirements, appropriate depending on the circumstances. However, 47.5% had a favorable opinion of its feasibility of application. It is concluded that the Ordinary Civil Societies, apply in low percentages the International Standard 220, in the quality control of financial audits of the companies, so it deserves its dissemination and generalization in order to issue reports without qualifications.

Keywords: financial audit, ISA 220, quality of audits, accounting evaluation.

Introducción

Los procesos de control y supervisión proporcionan seguridad aceptable (identificación de riesgos en los procedimientos y controles) en el desarrollo de las operaciones contables, administrativas, comerciales o de producción; además protegemos recursos institucionales así como proporcionan confiabilidad de los registros contables. No obstante, el control interno también tiene sus limitaciones por las vulnerabilidades del factor humano, por lo que es necesario complementar el control interno con procesos de revisión a través de auditores que para el caso de la presente investigación se consideró la auditoría financiera (Calderón, 2015, p.4).

Según Bravo, citado por (Chacon Vega, 2018) define la auditoria como el examen y evaluación integral, metodológico, objetivo, sistemático, analítico e independiente con respecto de la actuación de una entidad, de sus procesos operativos, así como de la aplicación y adecuación de sus recursos y su administración. Es efectuado por profesionales, con el propósito de emitir un informe, para formular recomendaciones contribuyendo a la optimización de la economía, eficiencia, efectividad y cumplimiento de una gestión empresarial. Además, tiene la finalidad de llegar a concluir si sus procesos operativos están elaborados de acuerdo a los principios contables generalmente aceptados, con las políticas establecidas por los entes reguladores, o con cualquier tipo de normativa o ley vigente aplicable (Chacón, 2018).

La auditoría se ha convertido en una de las técnicas más utilizadas e importantes de las organizaciones. Gracias a su implementación y desarrollo, la alta dirección posee un mecanismo de control que permite conocer el estado actual de sus procesos y el acceso a información veraz, para determinar la eficacia y eficiencia de las operaciones y así poder adoptar, en el tiempo requerido, las acciones necesarias para el correcto cumplimiento de los objetivos y metas (Pizarro, Ormaza y Ruiz. 2018).

La auditoría de los estados financieros es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la información financiera, al comportamiento económico y al manejo de una entidad, con el propósito de informar sobre el grado de correspondencia entre aquellos y los criterios o indicadores establecidos o los comportamientos generalizados (Cantos, 2019). El auditor externo aplico su racionalidad, dando a conocer los resultados de la revisión, a fin de incrementar la utilidad de la información que posee. El dictamen otorga fe pública por su carácter profesional, exhaustivo, su veracidad, independiente y transparente (Sandoval, 2013).

Los auditores, deberán aplicar el enfoque de calidad total en los procesos de evaluación definidas por expertos renombrados como Juran y Gryna en los 80s e Ishikawa en el 85, citado por Pérez Marqués (2014), los que implantan para tales procesos tres pilares básicos: la cultura de la calidad, los sistemas y recursos humanos, y la utilización de los métodos cuantitativos entre los que destaca la Estadística (Pizarro, Ormaza y Ruiz. 2018).

Dado los procesos de convergencia y la entrada de vigencia y la entrada en vigencia de los decretos regulatorios acerca de la normas de aseguramiento de la información (Escobar, 2015), la profesión de contabilidad asimila los cabios orientados a la calidad. En torno a ello, Hinojosa y Lozano (2014), señalan que los sistemas de control de calidad, políticas y procedimientos son responsabilidad de la firma de auditoría, por ello, los equipos del trabajo tienen la responsabilidad de implementar procedimientos de control de calidad que sean aplicables al trabajo de auditoría y de proveer a la firma información relevante para facilitar el funcionamiento de la parte del sistema de control de calidad de la firma que se relaciona con la independencia.

En tal efecto, se cuenta con diversos lineamientos y Normas Internacionales de Auditoría (NIA), siendo una de ellas la Norma 220 (NIA 220), Control de Calidad para Auditorías de Información Financiera Histórica, que proporcionan orientaciones específicas al auditor para plasmar un dictamen puntual, verídico y de fácil entendimiento, que permiten evidenciar la calidad del proceso de ejecución de la auditoria en sí (Forero, Forero y Cerquera, 2017, p.2). Esta norma se aplica a todas las organizaciones, independiente de su tamaño, por el cual el auditor, emite opiniones razonables frente a las actuaciones profesionales, éticas y regulatorias al ente auditado y emitidas por los entes regulatorios del país.

La citada Norma 220, que conjuntamente con la NIA 220 establecen principios generales que rigen una Auditoría de Estados Financieros y determinan la calidad en el proceso operativo.

Así mismo Chóez (2015) manifiesta que poseer un sistema de control de calidad, es hoy día clave, para ofrecer servicios de calidad y que por ende los trabajos y resultados sean satisfactorios para la sociedad auditora y para el cliente.

En el presente trabajo se ha establecido como objetivo general, el conocer en qué medida el control de calidad según la NIA 220 en la auditoría a los estados financieros contribuye a la emisión de un Informe sin salvedades en dos empresas inscritas en el Registro de Sociedades de Auditoría Externa – RESAE, con cuyos hallazgos promover la mejora continua de los procesos de auditoría financiera.

Material y métodos

La presente investigación se realizó en la ciudad de Huánuco, provincia y departamento de Huánuco.

Se aplicó un enfoque cuantitativo, de nivel aplicado, de tipo descriptivo y documental porque se describió el sistema del control de calidad del Informe de la Auditoría Financiera de conformidad a la NIA 220, con diseño bibliográfico y de campo.

La población muestral se determinó bajo el método de muestreo no probabilístico por conveniencia al investigador y estuvieron conformados por 30 empleados, 15 por cada empresa que representan a dos sociedades de auditorías: Campos Auditores Contadores Públicos Asociados, Sociedad Civil Ordinaria y Ramón Auditores Contadores "Audicont" Sociedad Civil Ordinaria; ambas empresas se encuentran inscritas en el RESAE.

La técnica utilizada fue el análisis documental y el instrumento fue la rejilla de datos considerando los indicadores de calidad del proceso de auditoría financiera, la cual se realizó en el paquete Excel v 2016.

Otra técnica utilizada fue la encuesta, cuyo instrumento fue el cuestionario que abordó la aplicación de la Norma Internacional de Auditoría 220. La validación del instrumento se llevó a cabo por el criterio de expertos donde se buscó corroborar el consenso entre el investigador y los expertos con respecto a la pertenencia de cada ítem a las respectivas sinergias del evento y, de esta manera, apoyar la definición de la cual se parte.

Se realizó el análisis descriptivo con medidas de tendencia central.

Resultados

La muestra la conformaron 40 contadores de la ciudad de Huánuco, donde el 71% fueron masculinos y 29% féminas. Un 38% poseía especialización en gestión de la calidad. Un 37% contaba con estudios de maestría y 8% con estudios de doctorado.

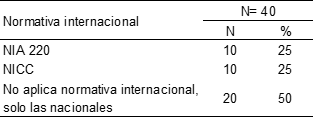

Respecto a la aplicación de la NIA 220, se obtuvo que 25% de la muestra manifestaron que si aplicaban dicha norma en la ejecución de los procesos de auditoría financiera, asimismo, otro 25 % expresó que aplicaba la NICC 1 (Esta norma internacional entre otros encargos, proporcionan un grado de seguridad y servicios relacionados. Pondera los requerimientos de ética aplicables y demás normas aplicadas) (Hahn y Pinto, 2018, p.13). El 50% restante no aplicaba la normativa internacional en los trabajos que realizaba, se remitía a las normas nacionales tradicionales. (Ver tabla 01)

Tabla 01. Aplicación de la norma internacional 220 en el control de calidad de las auditorías de los estados financieros de las empresas

Fuente. Cuestionario de control de calidad.

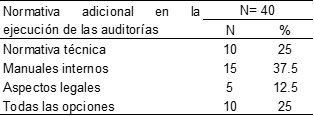

Respecto a normativa adicional que utilizaban en las auditorías, 25 % de los encuestados aplicaban normativa técnica adicional en la ejecución de los trabajos, mientras que 37.5 % aplica manuales internos, 12.5% documentos legales y 5% restante expresó que tomaba en cuenta todas las opciones. Es necesario que las Firmas se auxilien de normativas adicionales en el desempeño de los trabajos, para disminuir los riesgos y aumentar la calidad de los mismos. (Ver la tabla 02).

Tabla 02. Normativa adicional aplicada en la ejecución de las auditorias de los estados financieros en las empresas

Fuente. Cuestionario de control de calidad.

El 87.5% de los encuestados consideró como importante disponer de una guía de control de calidad de acuerdo a normativa internacional de auditoría, y un 12.5% opinó que no. Contar con una guía para la aplicación de la NIA 220 es de vital importancia hoy día para mejorar y estandarizar los trabajos.

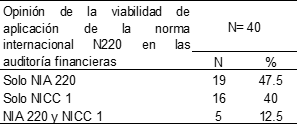

El 47.5% consideraba que el control de calidad es más aplicable con la NIA 220, mientras que 40% considera con la NICC 1 y 12.5% manifestó que ambas normas son igualmente aplicables. (Ver tabla 03)

Tabla 03. Opinión de la viabilidad de la aplicación de la norma internacional N220 en el control de calidad de las auditorías de los estados financieros de las empresas

Fuente. Cuestionario de control de calidad.

El 25% de los encuestados afirmó tener establecidas políticas y procedimientos según la NIA 220, mientras que 75% no tenía. Poseer un sistema de control de calidad en base a normas internacionales, y en este caso, según la NIA 220, no sólo brinda seguridad a la Sociedad Auditora sobre el desempeño del personal sino también sobre la calidad de los trabajos en general.

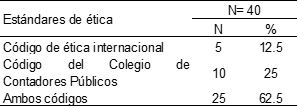

El 12.5% de los encuestados, afirmó aplicar el Código de Ética Internacional, 25% el Código de ética del Colegio de Contadores Públicos, 62.5% refiere aplicar las dos opciones. En la profesión de auditoría el mantener altos estándares de ética, indican que la calidad de los trabajos es alta, por el hecho de que están libres de sesgos o prejuicios y libres de conflicto de intereses. (Ver la tabla 04)

Tabla 04. Aplicación de estándares de ética en el control de calidad de las auditorias de los estados financieros de las empresas

Fuente. Cuestionario de control de calidad.

El 87.5% de los encuestados afirmó que existe un departamento o encargado dentro de la Sociedad que realiza la supervisión de la calidad de los trabajos, y 12.5 % indicaron que no existe un departamento o encargado dentro de la Firma de realizar la supervisión de la calidad de los trabajos. La labor de supervisión juega un papel transcendental en el tema de la calidad, ya que ella da seguridad razonable de que los procesos están cumpliendo con los estándares establecidos por la Firma.

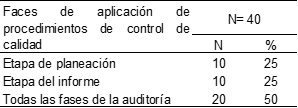

El 12.5% de los encuestados, afirma aplicar procedimientos de control de calidad en la etapa de planeación, 12.5% en la etapa del informe, mientras que el 75% en todas las fases de la auditoría. Estos resultados reafirman lo señalado por Hernández, (2002), quien precisa que el control de calidad es clave si se quiere obtener un buen producto o servicio, es por ello que, en este caso, es recomendable que los procedimientos de calidad se apliquen en todas las fases del proceso de auditoría. (Ver la tabla 05)

Tabla 05. Fases de la aplicación de procedimientos de control de calidad en las auditorias de los estados financieros de las empresas

Fuente. Cuestionario de control de calidad.

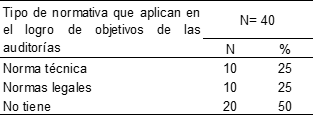

El 12.5% de los encuestados tiene objetivos en base a norma técnica, 12.5% en base a normas legales, y el 75% restante no tiene este tipo de objetivos. El hecho de establecer objetivos en base a una de los elementos anteriormente mencionados, indica los altos estándares de calidad que se pueden llegar a cumplir si se toman en cuenta o se combinan en la forma correcta. El 50% de los encuestados afirma que la Firma es objeto de revisión de cada uno de los procesos de auditoría ejecutados, mientras que el 50% respondió que no son sujetos de revisión de los procesos. La revisión de los procesos ejecutados es vital, por el hecho de que el proceso de control de calidad debe ser continuo. (Ver la tabla 06)

Tabla 06. Tipo de normativa que aplican en el logro de objetivos de las auditorías de los estados financieros de las empresas

Fuente. Cuestionario de control de calidad.

Respecto a la evaluación, 25% de los encuestados, afirma utilizar la evaluación continua del sistema de control de calidad para supervisar los trabajos, 12.5% verifica la delegación de funciones, otro 37.5% comunica las deficiencias al equipo de trabajo, y el 25% restante aplica todos los criterios. El 62.5% afirma que al final del trabajo el revisor de control de calidad de la Sociedad, documenta que se hayan desempeñado los procedimientos que requieren las políticas de revisión de control de calidad, el 12.5% que la revisión del trabajo se ha completado en o antes de la fecha del dictamen del auditor, y 25% respondió que documenta todos esos procedimientos. La documentación de los procedimientos es la evidencia de que el sistema de control de calidad está trabajando de la forma adecuada.

Discusión

La investigación surgió del convencimiento de que la auditoría de gestión, con enfoque de calidad, sin ninguna duda, permite realizar ajustes a los planes y programas de la organización, si fuera el caso, para su gerenciamiento óptimo y alcanzar la efectividad, eficiencia y economía de la organización (QUIPUKAMAYOC, 2011, p.37).

Según los resultados, la investigación evidencia la aplicación de la norma internacional NIA 220 desde la percepción por la cuarta parte de la muestra de estudio, este resultado denota en un primer análisis que las empresas que vienen aplicando la auditoría sumado al enfoque de calidad que ofrece la NIA 220, cuentan con información para el crecimiento de la empresa, dado que es un elemento vital para los directivos, permitiéndoles conocer a los funcionarios qué tan bien resuelven los problemas económicos y sociales que a este nivel se presentan generando en la institución un saludable dinamismo (QUIPUKAMAYOC, 2011, p.33). De este modo, las empresas permitirán mejorar su productividad, puedan mostrar solidez a sus inversionistas, proveedores y clientes, para un desarrollo armónico tanto de personas jurídicas como naturales, nacionales o extranjeras (Parrado, Gutiérrez y Rodríguez, 2018, p.36).

Con la implementación de procesos de calidad adecuados por parte del Socio del Trabajo, la firma de auditoría externa podrá mostrarse satisfecha, porque ante el Estado se está cumpliendo con los parámetros establecidos. Las auditorías que se adjudiquen a cada miembro del equipo, establecen objetivos de la empresa a la cual representan, sus requisitos de regulación legal, además de las normas profesionales y resultados con sistemas y procedimientos que merecen la continuidad de sus contratos (Parrado, Gutiérrez y Rodríguez, 2018, p.39).

En tanto Bravo (2008), señala que la aplicación de la normativa internacional de auditoría y control de calidad es vital en las sociedades auditoras para el buen desarrollo de los trabajos, de tal forma que todas aplican una o varias normas internacionales de calidad. Tanto la aplicación de la NIA 220, la responsabilidad del proceso de implementación y la eficacia del mismo, van de la mano del profesional independiente de la contaduría, de las firmas de auditoría y de los entes regulatorios, destinados a resolver inquietudes que surjan de la aplicación de los marcos normativos, así como de los entes destinados a expedir orientaciones según sea el caso (Escobar, 2015).

Este resultado va en la línea de Bermeo y Pérez (2019), al reconocer que, el auditor debe tener en cuenta las NIA, puesto que permiten evidenciar de forma exacta la situación de la empresa y el desempeño contable que ésta posee en el momento de la evaluación, un claro ejemplo es la auditoria de los estados financieros. También afirma que la intención de las NIA de principio y responsabilidades es conseguir seguridad, sobre la correcta preparación de documentos para realizar la auditoria, sin errores materiales, lo cual garantice el menor grado de riesgo posible en el proceso. La implementación de las NIA dentro de las firmas de auditoría, permite cubrir todos los requerimientos de la normatividad internacional y que esta se convierta en herramienta fundamental para que las firmas brinden un mejor servicio, que mejoren la calidad de su trabajo, el desempeño profesional de sus integrantes, tener una seguridad razonable y buena fe. Por ultimo añade que las Normas Internacionales de Auditoría deben ser aplicadas en forma obligatoria, en la auditoría de estados financieros y también, con la adaptación necesaria.

Un estudio referido a la gestión de la auditoría, de tiene a Sebastiani (2013), quien en base a los resultados de su estudio, determinó que la Auditoría de Gestión, es una herramienta de la administración actual, que viene demostrando resultados satisfactorios en la administración privada y pública, que fácilmente podría empezar a aplicarse en los procesos de adquisiciones que realizar el sector interior, mediante la aplicación de la evaluación y control permanente en cada una de las etapas de los procesos, buscando en todo momento una mejor relación de trabajo y desarrollo de capacidades para hacer una gestión eficiente y eficaz. Reconoce el valor de esta herramienta en la propuesta de política de transparencia e igualdad para la totalidad de implicados en la gestión (Sebastiani, 2013, p.137).

En la misma línea Arpi (2015), señala que el desarrollo de la Planificación de una Auditoría Financiera efectiva ha permitido identificar debilidades en los procesos y controles en áreas importantes dentro de las compañías por lo que ayudará a la mejora de las operaciones dentro y fuera de la compañía. Es por esto, que la información financiera de las compañías deben generar procedimientos contables que sean objetivos, relevantes, fiables y que dicha información pueda ser comparable a nivel internacional, ésta deberá mantener congruencia con las Normas Internacionales de Auditoría (NIA), las cuales se rigen en todo el mundo.

Finalmente, el estudio objetiviza que las Sociedades de Auditoras Financieras Ordinarias, deben efectuar procesos de auditoria aplicando la gestión de la calidad con el empleo de normas internacionales que garanticen la seguridad de los procesos y resultados, a fin de favorecer la productividad y competividad de las empresas. Esto se ratifica con el análisis de Hinojosa y Lozano (2014) cuando mencionan que para que los estados financieros contribuyan a la emisión de un informe sin salvedades, éste debe documentar los procedimientos que evidencien que éste ha sido sujeto de supervisión y evaluación con procesos de calidad.

Referencias Bibliográficas

Aguirre, R. & Armenta, C. (2012). La importancia del control interno en las pequeñas y medianas empresas en México. Revista El Buzón de Pacioli. 12(76): 1-17. Obtenido de: https://www.itson.mx/publicaciones/pacioli/Documents/no76/68d_-_la_importancia_del_contorl_interno_en_las_pequenas_y_medianas_empresas_en_mexicox.pdf

Ávila, R. (2002). Introducción a la metodología de la Investigación. Lima: Estudio y Ediciones R.A.

Castañeda, L. (2014). Los sistemas de control interno en la Mipymes y su impacto en la efectividad empresarial. En Contexto. (2): 1-258. Obtenido de: http://ojs.tdea.edu.co/index.php/encontexto/article/view/139/124

Charaja, F. (2011). El MAPIC en la metodología de investigación. Lima. Edit Lustro.

Dextre, J. & Del Pozo, R. (2012). ¿Control de gestión o gestión de control? Contabilidad y Negocios. 7(14): 69-80. Obtenido de: http://www.redalyc.org/pdf/2816/281624914005.pdf

Garay, R. (2014). Incidencia del Control Interno en el Área de Tesorería de la Universidad del Santa. (Tesis de pregrado). Universidad Católica Los Ángeles de Chimbote. En: http://repositorio.uladech.edu.pe/handle/123456789/1157

García, T. (2010). El cuestionario como instrumento de investigación / evaluación. España: Centro Universitario Santa Ana.

Hernández, R., Fernández, C. & Baptista, L. (2010). Metodología de la investigación. México, D.F.: McGraw-Hill. Interamericana Editores.

Olvea, A, (2010). El Control Interno y su Incidencia en la Gestión Administrativa de la Universidad Nacional del Altiplano – Puno. (Tesis de pregrado). Universidad Nacional del Altiplano. En: http://repositorio.unap.edu.pe/handle/UNAP/9557

Ley General del Sistema de Tesorería. (2006). Ley N° 28693. En: https://www.mef.gob.pe/es/normatividad-sp-7603/por-instrumento/leyes/5894-ley-n-28693-1/file

Ley Marco de la Administración Financiera del Sector Publico. (2003). Ley N° 28112. En: https://www.mef.gob.pe/es/normatividad-sp-9867/por-tema/normativa-basica-presupuestaria/7343-ley-n-28112-3/file

Lozano, R. (2007). Los sistemas de control. (Segunda edición). México. Edit. Mc Graw Hill.

Lozano, G. & Tenorio, J. (2015). El sistema de control interno: Una herramienta para el perfeccionamiento de la gestión empresarial en el sector Construcción. Revista Accounting. 1(1): 49-59. Obtenido de https://revistas.upeu.edu.pe/index.php/ri_apfb/article/view/896

Mazariegos, A., Águila, J., Pérez, M. & Cruz, R. (2013). El control interno de una productora de café certificado, en Chiapas, México. Revista Mexicana de Agronegocios. (33): 460-470. Obtenido de: http://www.redalyc.org/pdf/141/14127709007.pdf

Normas de Control Interno para el Sector Publico. (2000). RC N° 072-2000-CG, En: http://www.unmsm.edu.pe/ogp/ARCHIVOS/NORMAS_TECNICAS_DE_CONTROL_INTERNO.html

Resolución Directoral N°002-2007-EF/77. (2007). Directiva de Tesorería. En: https://www.mef.gob.pe/es/normatividad-sp-7603/por-instrumento/resoluciones-directorales/5523-resolucion-directoral-n-002-2007-ef-77-15/file

Rivas, G. (2011). Modelos contemporáneos de control interno. Fundamentos teóricos. Observatorio Laboral Revista Mexicana, 4(8): 115-136. Obtenido de http://www.redalyc.org/pdf/2190/219022148007.pdf

Sánchez, H. & Reyes, C. (1995). Metodología y diseños en la investigación científica. Editorial Mantaro, segunda Edición 1996. Lima - Perú. Editorial SÍNTESIS, España.

Taboada, V. (2002). Control Interno y Gestión Integral de Riesgos. Primera edición. Santa Marta – Colombia. Edit. Astro.

Valderrama, S. (2007). Pasos para elaborar proyectos y tesis de investigación científica. Lima, San Marcos.

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)