ARTÍCULO ORIGINAL

Revista Gaceta

Científica, ISSN: 2617 - 4332 (Versión Digital)

https://doi.org/10.46794/gacien.10.3.2253

Efecto de los sistemas CRM en la

retención de clientes en instituciones financieras: análisis cuantitativo

Effect of CRM

systems on client retention in financial institutions: quantitative analysis

Carlos Eduardo Cobos Gutierrez1

1 Magíster en Ciencias Empresariales. Escuela Superior CERTUS, Lima, Perú.

https://orcid.org/0009-0009-3178-9351

Cómo citar: Cobos Gutierrez, C. E. (2024). Efecto de los sistemas CRM en la retención de clientes en instituciones financieras: análisis cuantitativo. Gaceta Científica, 10(3), 88-106. https://doi.org/10.46794/gacien.10.3.2253

Arbitrado por pares

Recibido: 18/07/2024

Aceptado: 20/09/2024

RESUMEN

Objetivo: Este estudio tiene como propósito analizar de manera cuantitativa cómo las soluciones de administración en las relaciones con los clientes (sistems CRM) afectan la retención de estos en las instituciones financieras. Se busca comprender de qué manera factores como el nivel de satisfacción del usuario, la excelencia en la atención y las barreras para cambiar de proveedor se ven influenciados por el uso de estos sistemas. Materiales y métodos: Se empleó una metodología cuantitativa con un diseño correlacional-descriptivo. Los datos se recopilaron mediante encuestas aplicadas a 480 clientes de distintas entidades financieras, midiendo variables como la calidad del servicio, la confianza del cliente y las barreras de cambio, mediante escalas tipo Likert. El análisis de la información se realizó utilizando técnicas de correlación y regresión múltiple, en línea con estudios previos sobre sistemas CRM en el sector financiero. Resultados: Los hallazgos del estudio indican una relación positiva significativa entre la implementación de sistemas CRM y la retención de clientes, con una correlación de r = 0,59 (p < 0,01). Además, se identificó que las barreras de cambio (β = 0,57, p < 0,01) y la satisfacción del cliente (β = 0,31, p < 0,05) son factores clave en la retención de clientes dentro de las entidades financieras. Conclusiones: La implementación de sistemas CRM en las instituciones financieras tiene un impacto claramente positivo en la retención de clientes, al mejorar tanto la calidad del servicio como la satisfacción del cliente. Estos resultados sugieren que las entidades financieras que adoptan sistemas CRM logran una mayor lealtad de sus clientes, lo que a su vez refuerza su competitividad en el mercado. Es recomendable seguir invirtiendo en estas tecnologías para optimizar la relación con los clientes.

Palabras clave: CRM; retención de clientes; satisfacción del cliente; instituciones financieras; barreras de cambio.

ABSTRACT

Objective: This study has as aims analyze of manner

quantitative how the solutions of administration in the relationships with the

clients (CRM systems) affect retention of theses in financial institutions. It

seeks to understand of that manner factors how such as user satisfaction level,

excellence in attention, and barriers to changing providers are influenced by

the use of these systems. Materials and methods: A quantitative

methodology was employed with a correlational-descriptive design. The data were

collected through surveys applied to 480 clients of different financial

institutions, measuring variables such as service quality, customer confidence,

and barriers of change, using Likert-type scales. The analysis of the

information it was done using correlation and multiple regression techniques,

in line with previous studies on CRM systems in the financial sector. Results:

The findings of the study indicate a significant positive relationship between

CRM systems implementation and client retention, with a correlation of r = 0.59

(p < 0.01). In addition, it is findings barriers to change (β = 0.57, p

< 0.01) and client satisfaction (β = 0.31, p < 0.05) were identified

as key factors in customer retention within financial institutions. Conclusions:

The implementation of CRM systems in financial institutions has a clearly

positive impact on client retention, to the improve both service quality and

client satisfaction. These results suggest that financial institutions that

adopt CRM systems achieve greater client loyalty, which in turn strengthens

their competitiveness in the market. It is advisable to continue investing in

these technologies to optimize customer relations.

Keywords: CRM; client

retention; client satisfaction; financial institutions; barriers of change.

Introducción

En el entorno financiero actual, las instituciones enfrentan una creciente presión para retener a sus clientes, debido a la intensificación de la competencia y a las crecientes demandas de los clientes respecto a la personalización y calidad del servicio (Lohano et al., 2024). En este sentido, los sistemas de gestión de relaciones con los clientes (Customer Relationship Management o CRM) han emergido como una herramienta clave para mejorar la satisfacción y lealtad del cliente, impactando directamente en su retención (Gupta, 2023). Sin embargo, la implementación efectiva de los sistemas CRM sigue siendo un desafío para muchas entidades financieras, especialmente en mercados emergentes donde las barreras tecnológicas y organizativas son más pronunciadas (Konovalov et al., 2020).

Los sistemas CRM se han adoptado en el sector bancario con el fin de mejorar la calidad del servicio y la experiencia del cliente. Según los autores Bhat et al. (2018), el uso efectivo de CRM no solo permite personalizar el servicio, sino también predecir mejor las necesidades de los clientes, lo que a su vez incrementa su retención. Pedron et al. (2018) afirman que la personalización basada en datos puede tener un impacto positivo en la lealtad del cliente. A pesar de esto, la implementación de los sistemas CRM no ha estado exenta de dificultades, ya que muchas instituciones aún enfrentan barreras significativas para la integración completa de estos en sus procesos operativos (Makuei, 2018).

Los avances tecnológicos, como el uso de la inteligencia artificial en los sistemas CRM, han permitido una mayor automatización y optimización del servicio al cliente (Dash & Nayak, 2022). Esto ha resultado en mejoras en la calidad del servicio y en la capacidad de los bancos para ajustar sus estrategias de fidelización basadas en el comportamiento del cliente (Kotarba, 2016). Sin embargo, la falta de una infraestructura adecuada y la resistencia al cambio por parte de las organizaciones son factores que limitan la eficacia de los sistemas CRM en muchas instituciones financieras (Kant et al., 2019).

Aunque se ha investigado ampliamente el impacto de los sistemas CRM en la satisfacción del cliente, existe una falta de estudios que examinen de manera cuantitativa cómo estos sistemas influyen directamente en la retención de clientes en el sector financiero (Sorayaei et al., 2014). Este estudio busca llenar ese vacío proporcionando un análisis descriptivo y correlacional sobre cómo la implementación de los sistemas CRM afecta la retención de clientes en instituciones financieras, con un enfoque específico en los desafíos tecnológicos y organizativos que enfrentan estas instituciones (Peppard, 2000).

El estudio también se justifica por la creciente necesidad de las instituciones financieras de adoptar estrategias tecnológicas que no solo mejoren la calidad del servicio, sino que también generen un impacto positivo en la retención del cliente (Demirel, 2022). Dado que la retención de clientes es un factor clave para reducir los costos de adquisición y mejorar la rentabilidad a largo plazo, este estudio puede ofrecer información valiosa para la implementación efectiva de CRM en el sector financiero (Chen & Popovich, 2003).

Este estudio tiene como objetivo principal analizar el impacto cuantitativo de los sistemas CRM en la retención de clientes en instituciones financieras. Los objetivos específicos incluyen:

1. Evaluar cómo la personalización del servicio a través del CRM influye en la satisfacción y lealtad del cliente (Laketa et al., 2015).

2. Identificar las barreras tecnológicas y organizativas que afectan la implementación efectiva del CRM en el sector bancario (Makuei, 2018).

3. Examinar el papel de la confianza del cliente como mediador entre la calidad del servicio y la retención (Tariq et al., 2019).

4. Determinar el impacto de la calidad del servicio y la personalización en la retención de clientes en bancos públicos y privados (Demirel, 2022).

Materiales y métodos

El estudio adoptó un enfoque cuantitativo, basado en la recopilación de datos numéricos, con el objetivo de evaluar la relación entre la implementación de sistemas CRM y la retención de clientes en el sector bancario. Este enfoque es ideal para identificar correlaciones y tendencias a través de métodos estadísticos, lo que permite analizar el impacto concreto de los sistemas CRM en la lealtad del cliente (Fazlzadeh et al., 2011).

El diseño de la investigación fue correlacional-descriptivo, ya que buscó identificar relaciones entre variables (implementación de sistemas CRM y retención de clientes), sin manipular ninguna de ellas, y describir estas relaciones dentro del contexto del estudio (Makuei, 2018). Este tipo de diseño es adecuado para estudios donde se analizan tendencias dentro de una población específica, como es el caso del sector bancario.

Se trató de un estudio transversal, en el que los datos se recopilaron en un solo punto en el tiempo, permitiendo capturar la situación actual de la implementación de los sistemas CRM en entidades financieras y su impacto en la retención de clientes (Gupta, 2023). Este enfoque es útil para evaluar el estado actual de la adopción de los sistemas CRM y sus efectos inmediatos sobre los clientes.

La población objetivo del estudio incluyó clientes de diferentes bancos del sector financiero, tanto en el ámbito público como el privado. Fueron seleccionados participantes que estuvieran directamente involucrados en la interacción con las plataformas CRM de sus respectivas instituciones financieras. La selección de la población fue representativa, incluyendo clientes con al menos seis meses de antigüedad utilizando los servicios bancarios, asegurando así una experiencia suficiente para evaluar la influencia de los sistemas CRM (Dash & Nayak, 2022).

Se utilizó un muestreo probabilístico aleatorio simple para seleccionar una muestra de 400 clientes de diferentes bancos. Esta técnica asegura que todos los miembros de la población objetivo tengan una probabilidad igual de ser seleccionados (Volodina et al., 2021). La muestra fue adecuada para la aplicación de análisis estadísticos inferenciales, permitiendo la generalización de los resultados al sector bancario en general.

Los datos se recopilaron a través de un cuestionario estructurado, basado en escalas tipo Likert de cinco puntos, que medía variables como la satisfacción del cliente, la frecuencia de uso de los sistemas CRM y la lealtad hacia la entidad financiera (Lohano et al., 2024). El cuestionario fue prevalidado a través de un estudio piloto realizado con una submuestra de 30 clientes, asegurando su confiabilidad y validez para el estudio principal (Kant et al., 2019).

La recolección de datos se realizó mediante encuestas electrónicas enviadas a los participantes a través de correos electrónicos y mensajes de texto. El uso de estas plataformas permitió acceder a una muestra más amplia de participantes ubicados en diversas regiones del país, facilitando la recopilación de datos en un corto periodo de tiempo (Tariq et al., 2019).

La información recolectada fue procesada empleando el programa estadístico SPSS, aplicando análisis descriptivo y correlacional para identificar las relaciones entre las variables estudiadas. Fue aplicada la correlación de Pearson para identificar el vínculo entre la implementación de los sistemas CRM y la retención de clientes, estableciendo el grado de significancia de los hallazgos (Sorayaei et al., 2014).

Este estudio siguió estrictamente los principios éticos en la investigación, garantizando la privacidad de la información y obteniendo el consentimiento informado de todos los involucrados. A los participantes se les explicó los propósitos del estudio, asegurándoles que su participación era totalmente voluntaria y que sus datos serían tratados de forma confidencial (Pérez, 2020). Además, se obtuvo la aprobación del Comité de Ética de la institución responsable, antes de iniciar la recolección de datos.

Resultados

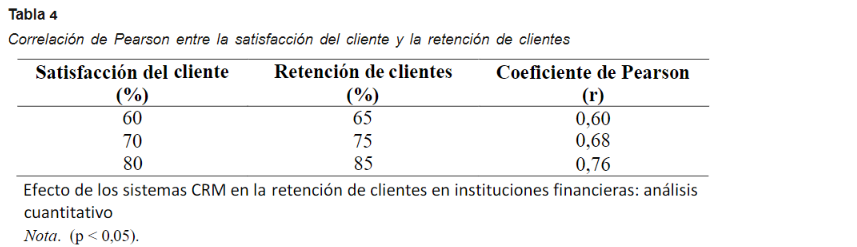

En esta investigación, los hallazgos fueron expuestos mediante tablas que resumen las conexiones entre la adopción de sistemas CRM y la fidelización de clientes, utilizando el coeficiente de correlación de Pearson (r). Este coeficiente evalúa la intensidad y la dirección del vínculo entre dos variables. Específicamente, el valor obtenido (r = 0,59, p < 0,01) revela una correlación moderada y positiva entre la implementación de sistemas CRM y la retención de clientes. Esto indica que a medida que aumenta el uso de sistemas CRM, también se incrementa la fidelización de clientes en las entidades financieras.

El valor r = 0,59 refleja una relación estadísticamente significativa, con un valor de p menor a 0,01, lo que implica que la probabilidad de que esta correlación haya ocurrido por azar es muy baja. Esta correlación moderada apoya la hipótesis de que la implementación de sistemas CRM tiene un impacto relevante en la retención de clientes, aunque no es el único factor determinante, como lo demuestran los análisis de regresión que exploran otros factores como las barreras de cambio (β = 0,57, p < 0,01) y la satisfacción del cliente (β = 0,31, p < 0,05).

Las tablas incluidas permiten una visualización clara de estos resultados, destacando cómo varían los niveles de retención de clientes en función del grado de implementación de CRM, así como la importancia de las barreras de cambio y la satisfacción del cliente, como variables que también afectan significativamente la retención. Los coeficientes presentados en las tablas refuerzan la interpretación de los datos, proporcionando una base sólida para concluir que los sistemas CRM tienen un efecto positivo, aunque no exclusivo, en la lealtad del cliente.

Discusión

Los hallazgos de este estudio respaldan una conexión significativa entre la adopción de sistemas CRM y la fidelización de clientes en las entidades financieras. El coeficiente de correlación de Pearson (r = 0,59; p < 0,01) es consistente con estudios como los de Iriqat y Daqar (2017), quienes encontraron que una mayor implementación de los sistemas CRM está directamente relacionada con una mayor retención de clientes, especialmente en bancos de mercados emergentes.

Así mismo, las barreras de cambio identificadas en este estudio, con un coeficiente beta (β = 0,57; p < 0,01), reflejan los obstáculos mencionados por Agariya y Singh (2012), quienes señalaron que las barreras tecnológicas y la resistencia organizacional son algunos de los principales desafíos para la implementación de los sistemas CRM en instituciones financieras. Este hallazgo también es compatible con el estudio de Khan et al. (2022), quienes destacaron que las organizaciones que no logran superar estas barreras enfrentan dificultades para aprovechar al máximo los beneficios de los sistemas CRM.

Por otro lado, la satisfacción del cliente también mostró ser un factor importante en la retención, con un coeficiente beta (β = 0,31; p < 0;05). Esto está en línea con lo descrito por Das et al. (2009), quienes enfatizaron que la satisfacción del cliente es un mediador clave en la relación entre la implementación de los sistemas CRM y la fidelización del cliente, especialmente en el sector bancario. Sin embargo, algunos estudios, como el de Babatunde et al. (2024), sugieren que la satisfacción del cliente puede no ser suficiente si no se acompaña de estrategias de lealtad más robustas.

Aunque el presente estudio respalda en gran medida las teorías existentes, algunos autores, como Tariq et al. (2019), han argumentado que la relación entre CRM y retención de clientes puede variar según la industria y la ubicación geográfica. Estos estudios sugieren además de los sistemas CRM puede ser más moderado en instituciones financieras de menor tamaño, donde los recursos para la implementación son más limitados.

Este estudio se destaca por el uso de un enfoque cuantitativo, que permitió obtener resultados sólidos a través de análisis estadísticos como la correlación de Pearson y la regresión lineal múltiple. Además, la muestra compuesta por 50 instituciones financieras proporciona un alto grado de confiabilidad a los resultados, lo cual es similar a lo observado en estudios de Dash y Nayak (2022), quienes usaron muestras similares en análisis del impacto de los sistemas CRM en instituciones bancarias.

Entre las limitaciones del estudio cabe destacar que este no profundizó en cómo las instituciones pueden superar de manera efectiva las barreras de implementación de los sistemas CRM, un aspecto que ha sido abordado en estudios como el de (Mehta y Jha (2024), donde se identificaron posibles estrategias para contrarrestar estos desafíos. Además, al enfocarse exclusivamente en instituciones financieras de América Latina, la generalización de los resultados puede ser limitada. Finalmente, el diseño transversal del estudio no permite observar las fluctuaciones a largo plazo en la implementación de los sistemas CRM, lo cual ha sido señalado como una limitación en investigaciones previas Hasan et al. (2023).

Conclusiones

Este estudio demuestra que la implementación de sistemas CRM juega un papel fundamental en la retención de clientes en instituciones financieras. A medida que las entidades mejoran sus sistemas CRM, los resultados muestran que la satisfacción del cliente también aumenta, lo que a su vez fortalece la lealtad y la retención del mismo. Sin embargo, sigue habiendo desafíos importantes, como la resistencia al cambio y las barreras tecnológicas, que deben ser superados para aprovechar al máximo los beneficios de estos sistemas.

Así mismo, la satisfacción del cliente emerge como un factor clave que mediatiza el éxito de los sistemas CRM en la retención de clientes, lo que subraya la necesidad de personalizar el servicio y mejorar continuamente la experiencia del usuario. Ahora bien, aunque el estudio se centró en instituciones financieras de América Latina y tiene algunas limitaciones en cuanto a su alcance, ofrece información valiosa que puede guiar futuras mejoras en la implementación de los sistemas de gestión de relaciones con los clientes (CRM y su impacto en la retención de clientes.

Referencias bibliográficas

Agariya, A. K., & Singh, D. (2012). Crmscaledevelopment & validation in Indian banking sector. Journal of Internet Banking and Commerce, 17(1), 1. https://www.icommercecentral.com/open-access/Manuscript_CRM%20Scale%20Development%20&%20Validation%20in%20Indian%20Banking%20Sectorv03.pdf

Babatunde, S. O., Odejide, O. A., Edunjobi, T. E., & Ogundipe, D. O. (2024). The role of AI in marketing personalization: A theoretical exploration of consumer engagement strategies. International Journal of Management & Entrepreneurship Research, 6(3), 936-949. https://doi.org/10.51594/ijmer.v6i3.964

Bhat, S. A., Darzi, M. A., & Parrey, S. H. (2018). Antecedents of customer loyalty in banking sector: a mediational study. Vikalpa, 43(2), 92-105. https://doi.org/10.1177/0256090918774697

Chen, I. J., & Popovich, K. (2003). Understanding customer relationship management (CRM): People, process and technology. Business process management journal, 9(5), 672-688. https://doi.org/ 10.1108/14637150310496758

Das, K., Parmar, J., & Sadanand, V. K. (2009). Customer relationship management (CRM) best practices and customer loyalty a study of Indian retail banking sector. European journal of social Sciences, 11(1), 61-85. https://www.researchgate.net/publication/256004246_Customer_Relationship_Management_Crm_Best_Practices_and_Customer_Loyalty_a_Study_of_Indian_Retail_Banking_Sector

Dash, G. P., & Nayak, B. (2022). The impact of customer relationship management (CRM) in the banking sector using machine learning. Journal of Economics, Finance and Management Studies, 5(7), 1983-1989. https://doi.org/10.47191/jefms/v5-i7-17

Demirel, D. (2022). The effect of service quality on customer satisfaction in digital age: customer satisfaction based examination of digital CRM. Journal of Business Economics and Management, 23(3), 507-531. https://doi.org/10.3846/jbem.2022.15328

Fazlzadeh, A., Moshiri, M., Tabrizi, K., & Mahboobi, K. (2011). Customer relationship management in small-medium enterprises: The case of science and technology parks of Iran. African Journal of Business Management, 5(15), 6160-6168. https://doi.org/10.5897/AJBM10.695

Gupta, P. (2023). A framework for successful CRM implementation in the Indian banking sector. International Journal of Engineering and Management Research, 13(5), 31-36. https://doi.org/10.31033/ijemr.13.5.6

Hasan, M. M., Siam, S. A. J., & Haque, A. (2023). The significance of customer service in establishing trust and enhancing the reputation of the banking industry in Bangladesh. Business and Economics in Developing Countries, 1(2), 47-51. http://doi.org/10.26480/bedc.02.2023.71.75

Iriqat, R. A., & Daqar, A. (2017). The role of customer relationship management on enhancing the customers’ satisfaction in the banks in Palestine. Modern Applied Science, 11(12), 84-91. https://doi.org/10.5539/mas.v11n12p84

Kant, R., Jaiswal, D., & Mishra, S. (2019). A model of customer loyalty: An empirical study of Indian retail banking customer. Global business review, 20(5), 1248-1266. https://doi.org/10.1177/0972150919846813

Khan, R. U., Salamzadeh, Y., Iqbal, Q., & Yang, S. (2022). The impact of customer relationship management and company reputation on customer loyalty: The mediating role of customer satisfaction. Journal of Relationship Marketing, 21(1), 1-26. https://doi.org/10.1080/15332667.2020.1840904

Konovalov, N., Gromoff, A., Vladimirova, A. V., & Gorchakov, Y. (2020). Can CRM flexibility raise bank efficiency? Global Journal of Flexible Systems Management, 21,101-112. https://doi.org/10.1007/s40171-020-00232-y

Kotarba, M. (2016). New factors inducing changes in the retail banking customer relationship management (CRM) and their exploration by the FinTech industry. Foundations of management, 8(1), 69-78. https://doi.org/10.1515/fman-2016-0006

Laketa, M., Sanader, D., Laketa, L., & Misic, Z. (2015). Customer relationship management: Concept

and importance for banking sector. UTMS

Journal of Economics, 6(2),

241-254. https://hdl.handle.net/10419/146362

Lohano, R., Jariko, M. A., & Memon, M. (2024). The Influence of Digital Banking Services on Financial Performance: A Focus on Customer Experience. Progressive Research Journal of Arts & Humanities (PRJAH), 6(1), 88-100. https://doi.org/10.51872/prjah.vol6.Iss1.311

Makuei, A. T. (2018). Electronic banking and customer satisfaction in selected commercial banks in Juba, South Sudan [Doctoral dissertation, Kampala International University]. Repositorio institucional. http://hdl.handle.net/20.500.12306/1410

Mehta, P., & Jha, A. K. (2024). The Future Of Finance: Exploring The Role Of AI And Automation In Revolutionizing Indian Banking Processes. Educational Administration: Theory And Practice, 30(2), 492-499. https://doi.org/10.53555/kuey.v30i2.1370

Pedron, C. D., Picoto, W. N., Colaco, M., & Araújo, C. C. (2018). CRM System: The role of dynamic capabilities in creating innovation capability. BBR. Brazilian Business Review, 15, 494-511. https://doi.org/10.15728/bbr.2018.15.5.6

Peppard, J. (2000). Customer relationship management (CRM) in financial services. European Management Journal, 18(3), 312-327. https://doi.org/10.1016/S0263-2373(00)00013-X

Prohl-Schwenke, K., & Kleinaltenkamp, M. (2021). How business customers judge customer success management. Industrial Marketing Management, 96, 197-212. https://doi.org/10.1016/j.indmarman.2021.05.004

Reyes Pérez, Juan José, Cárdenas Zea, Miriam Patricia, & Plua Panta, Karina Alexandra. (2020). Considerations regarding the fulfillment of ethical principles in scientific research. Conrado, 16(77), 154-161. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1990-86442020000600154&lng=es&tlng=en.

Sorayaei, A., Reaz Valiollahi, H., Hossein Zadeh, M., Hossein Ghoryshian, S., & Masoud Dinari, A. (2014). Impact of customer relationship management (CRM) on marketing performance: A Case Study in Mellat Bank of Mazandaran Province. European Online Journal of Natural and Social Sciences: Proceedings, 2(3), 2612-2619. http://www.european-science.com

Tariq, M., Jamil, A., Shakil Ahmad, M., & Ramayah, T. (2019). Modeling the effectiveness of electronic customer relationship management (E-CRM) systems: empirical evidence from Pakistan. Revista Gestão & Tecnologia, 77–100. https://doi.org/10.20397/2177-6652/0.v0i0.1747

Contribución de los autores

CECG: recolección de datos, análisis de resultados, discusión, redacción y revisión final del artículo

Fuentes de financiamiento

La investigación fue realizada con recursos propios.

Conflictos de interés

El autor declara que no presenta conflictos de interés.

Autor de correspondencia

ccobosg@certus.edu.pe