ARTÍCULOS CIENTÍFICOS

Revista Gaceta Científica, ISSN: 2617 - 4332 (Versión Digital)

https://doi.org/10.46794/gacien.7.2.1080

Efectos económicos de la COVID-19 en los empresarios del sector privado, Huánuco, 2020

Economic effects of COVID-19 on private sector entrepreneurs, Huánuco, 2020

Beatriz E. Vargas-Tarazona1, Pierina G. Ayala-Toledo2, Christian P. Martel-Carranza3, Nathalie Z. Torero-Solano de Martel4

1Bachiller en Contabilidad y Finanzas. Universidad de Huánuco, Huánuco, Perú. 2015100579@udh.edu.pe https://orcid.org/0000-0002-4842-449X

2Bachiller en Contabilidad y Finanzas. Universidad de Huánuco, Huánuco, Perú. 2015140024@udh.edu.pe https://orcid.org/0000-0002-9594-6127

3Doctor en Administración de la Educación. Universidad de Huánuco, Huánuco, Perú. christian.martel@udh.edu.pe https://orcid.org/0000-0001-9272-3553

4Doctor en Administración de la Educación. Instituto de Educación Superior Juan Bosco de Huánuco, Huánuco, Perú. nathalietorero@netbosco.edu.pe https://orcid.org/0000-0002-8810-2719

Recibido el 08 de febrero de 2021

Aceptado para publicación: 01 de abril de 2021

Resumen

Objetivo. Analizar el impacto de la COVID-19 en los empresarios de las MYPES, clientes a su vez del estudio contable C-PROVICSA, Huánuco, 2020. Métodos. El estudio tuvo un enfoque cuantitativo, del tipo aplicado, de diseño no experimental y el método de estudio fue descriptivo. La población estuvo conformada por 115 empresarios de MYPES que recibían asesoramiento del estudio contable C-PROVICSA en el periodo 2020 en la provincia de Huánuco. La muestra estuvo conformada por 104 empresarios de las MYPES. Se utilizó una encuesta elaborada por los investigadores, la cual fue validada por juicio de expertos. Para determinar el grado de confiabilidad del modelo que se aplicó el procedimiento de alfa de Cronbach, cuyo resultado fue 0,635. En ese sentido, para describir el comportamiento de la variable “efectos económicos del COVID-19 en las empresas huanuqueñas”, el instrumento empleado fue el cuestionario, el cual contó con 18 ítems que se respondieron con la finalidad de tratar las tres dimensiones de la variable de estudio: propagación de la enfermedad, suspensión de las actividades, distanciamiento social. Resultados. Los resultados obtenidos permitieron demostrar que los efectos económicos provocados por la emergencia sanitaria por la COVID-19 afectaron de manera negativa en el desarrollo empresarial de los clientes del estudio contable C-PROVICSA. Conclusiones. Existe un impacto considerable en los ingresos económicos y una baja demanda de sus productos en el actual contexto.

Palabras Clave: consumidor, economía de la empresa, empresa, desempleo, pandemia, tributación.

Abstract

Objective. To analyze the impact of COVID-19 on the entrepreneurs of MYPES, clients of the accounting firm C-PROVICSA, Huanuco, 2020. Methods. Methods. The study had a quantitative approach, applied type, non-experimental design and the study method was descriptive. The population consisted of 115 entrepreneurs of MYPES that received advice from the accounting firm C-PROVICSA in the period 2020 in the province of Huánuco. Was formed by 104 entrepreneurs of the MYPES. A survey prepared by the researchers was used and validated by expert judgement. To determine the degree of reliability of the model Cronbach alpha procedure was applied, which resulted in 0.635. In this sense, to describe the behavior of the variable "economic effects of COVID-19 in Huanhua companies", the instrument used was a questionnaire, which had 18 items that were answered with the purpose of treating the three dimensions of the study variable: spread of the disease, suspension of activities, and social distancing. Results. The results obtained showed that the economic effects caused by the COVID-19 sanitary emergency had a negative impact on the business development of the clients of the C-PROVICSA accounting firm. Conclusions. There is a considerable impact on the economic income and a low demand for its products in the current context.

Keywords: consumer, business economics, enterprise, unemployment, pandemic, taxation.

Introducción

La enfermedad del coronavirus es una pandemia global que se caracteriza por ser una enfermedad respiratoria, que filogenéticamente está estrechamente relacionada con el SARS-CoV-2. El inicio de los primeros casos clínicos fue en diciembre del 2019 en la ciudad de Wuhan, provincia de Hubei (China), y fue declarada pandemia global el 11 de marzo del 2020. Alva (2020), se refirió al impacto global que ha tenido la expansión de la COVID-19 desde marzo, generando una contracción económica en un número mayor de países que el que produjo la gran depresión en 1929. Según Roubini (2020), el choque producido por la COVID-19 a la economía es de mayor intensidad en comparación a la crisis financiera del 2008. En este escenario, las variaciones respecto al comportamiento del PBI han debido revisarse, y se estima que en la zona euro la caída será de -8,1 %, Estados Unidos registrará -5,5 % y América Latina se contraerá -8.7 %. China terminaría el año con un crecimiento de 2,2 %. El mundo se enfrenta a una crisis sin precedentes y sincronizada. Ganoza (2020) resalta que el Perú es como un paciente de alto riesgo ante la COVID-19, porque su población posee comorbilidades que la hacen más vulnerable a los efectos de la corona shock. A ello debemos sumar que, en el Perú, más de 70 % de la población económicamente activa es informal, y casi el 65 % del empleo está concentrado en empresas con menos de 5 trabajadores.

Para Rodríguez (2020), la pandemia de la COVID-19 ha desestructurado al mundo tal como lo conocíamos hasta ahora. Didriksson (2020) refiere que la crisis tiene una afectación sobre los más pobres, los trabajadores sin protección laboral, ni cobertura de seguridad social. Además, esta situación realmente ha afectado al ámbito de la educación, lo que obliga a definir como el eje central la política pública nacional, la atención de la salud y la educación. Furtado (2020) menciona que la pandemia ha afectado de manera negativa a la población vulnerable del país, aquellos que viven del trabajo informal y las medidas de distanciamiento que han sido impuestas por el estado han afectado especialmente a la población migrante y refugiada.

Según Quintero (2020), los sectores económicos de las micro, pequeñas y medianas empresas, generalmente representadas por personas naturales, conforman un importante porcentaje en la economía, por lo que este sector es el que se ha visto mayormente afectado por la pandemia de la COVID-19, debido al cierre operativo de sus actividades y las medidas de sanidad pública en el país. El Peruano (2020) señala que las MYPES desempeñan un papel central en el desarrollo de la economía nacional. De acuerdo con datos oficiales, constituyen más del 99 % de las unidades empresariales en el Perú, crean alrededor del 85 % del total de puestos de trabajo y generan aproximadamente el 40 % del producto bruto interno (PBI). Según Quilia (2020), la crisis pandémica ha golpeado fuertemente la economía peruana, donde las MYPES se han visto vulnerables, se abren reflexiones que involucran ópticas y posiciones diversas, y donde se concluye que somos una sociedad con una cultura reactiva y no proactiva, puesto que la COVID-19 no solo ha desnudado nuestro sistema actual, sino que también ha desnudado las deficiencias del empresario peruano. En ese sentido, Cañete (2020) refiere, que esta crisis económica causada por la pandemia del coronavirus ha generado un enorme daño en el bienestar de las empresas. Entre las actividades más perjudicadas se encuentran los servicios de alojamiento y hotelería, restaurantes, las agencias de viajes, la industria textil y la confección. Castro (2020) refiere, que las deudas aumentan al transcurrir el tiempo, lo que les impide cumplir con el pago de las necesidades laborales y necesidades tributarias, llevándolos a cobijarse por la ley. Parodi (2020) explica que, con data del segundo trimestre del 2020, la pandemia ha afectado más a los informales. El desempleo generado por esta crisis sanitaria implica mayores dificultades para reubicarse que en el contexto de una recesión común, pues la incertidumbre, así como las limitaciones en el aforo para los restaurantes y otros negocios, hace que el empleo crezca muy lento. Según Cámara (2020), la emergencia nacional y la inmovilización obligatoria que está viviendo el país afectarán severamente al crecimiento económico este año. Así, el Instituto de Economía y Desarrollo Empresarial de la Cámara de Comercio de Lima (LEDEP) estimó que, en un escenario base, el PBI caería 3,7 % el 2020, por efecto del coronavirus.

Por lo anterior mencionado, los empresarios según Porafolio (2020), recurren al Estado con el objetivo de expresar sus necesidades e implorar medidas económicas, reales y efectivas, que disminuyan la problemática por la COVID-19. Aunque el BCR ha respondido rápidamente para hacer frente al desequilibrio laboral, tomando la decisión de reducir la tasa de interés referencial y facilitando liquidez al mercado; es claro que dicha medida no puede hacer frente, por sí sola, ante toda la problemática. El Diario Ahora (2020) hace mención que, entre el primer y segundo trimestre del año 2020, la caída de la economía en el departamento de Huánuco ha sido alrededor de 25,1 %. Esto es superior a la estimación de la caída nacional que estaba en 19 %, así lo indica el gerente de la Cámara de Comercio e Industrias de Huánuco, quien refiere que en el informe del Banco Central de Reserva (BCR) se pueden observar los efectos que ha dejado la pandemia del COVID-19 en la economía del departamento de Huánuco; sin embargo, existe un problema que no ha sido estudiado ni por el BCR ni por el Instituto Nacional de Estadística e Informática, la informalidad, de modo que para cuando alcanzamos medidas de flexibilización ya la informalidad se había reactiva-do desde el mes mayo.

En su investigación Villegas et al. (2020) concluyeron que la pandemia trajo consigo afectaciones demasiado importantes en la vida cotidiana de los dueños de negocios; así, al finalizar el ejercicio contable no obtendrían beneficio o rentabilidad alguna, pero podrían sostenerse en el sector y recuperar ganancia para los próximos años. Esta hipótesis se crea a partir de un punto de vista donde las personas se acojan a los beneficios establecidos por el Estado, y si no lo hacen, tendrían que asumir los mismos gastos de los años anteriores, lo que es realmente preocupante porque representaría un riesgo seguir con los establecimientos. Por otro lado, Rodríguez (2020) indica que la Cámara de Comercio de Bogotá estima que solo un 3,6 % de las empresas de la capital colombiana están operando al 100 %, y menos de un tercio al 10 %, mientras que un 25 % están inactivas. Quilia (2020), por su parte, concluye que de manera integral los estragos de la crisis pandémica han golpeado fuertemente la economía. La pandemia por la COVID-19, afectó duramente la economía de las micro, medianas y pequeñas empresas, representadas comúnmente por personas naturales. No obstante; y a pesar de las medidas tomadas por el Estado para apaciguar el impacto de esta enfermedad en el país, los empresarios se vieron mayoritariamente obligados a cerrar sus locales al público.

Ante todo lo mencionado, el objetivo que se planteó para la investigación fue si la COVID-19 afectó económicamente a los clientes del estudio contable C-PROVICSA de la provincia de Huánuco, durante el periodo 2020.

Métodos

Tipo de estudio La presente investigación utilizó el enfoque cuantitativo y fue de tipo aplicada y de diseño no experimental (Hernández et al., 2017), pues sólo se observaron los fenómenos de la realidad problemática (Sánchez y Reyes, 2017). El método de estudio fue el descriptivo debido a que el objetivo de la investigación era caracterizar el problema de abordado.

Población y muestra La población estuvo conformada por 115 empresa-rios de MYPES que recibirián asesoramiento del estudio contable C-PROVICSA en el periodo 2020, en la provincia de Huánuco, departamento de Huánuco. Según Bernardo et al. (2018), la pobla-ción es el conjunto global de todas las unidades de muestreo. La muestra estuvo constituida por 104 empresarios de MYPES. Dicha muestra fue no probabilística de tipo intencional, por conveniencia, por la accesibilidad para la toma de datos.

Instrumentos de recolección de datos El instrumento empleado fue el Cuestionario, el cual contó con 18 ítems que se respondieron con la finalidad de tratar las tres dimensiones de la variable de estudio: propagación de la enfermedad, suspensión de las actividades, distanciamiento social (Vara, 2012).

La validación del instrumento fue realizada utilizando el procedimiento de criterios de tres expertos con grado académico de magíster, lo que permitió mejorar la estructura, criterio y contenido de los ítems de los instrumentos. Por otra parte, en lo que se refiere a la confiabilidad del instrumento y asumiendo que la misma, “se refiere al grado en que su aplicación repetida al mismo sujeto u objeto, produce iguales resultados” (Hernández et al., 2003, p. 242), se empleó el procedimiento de alfa de Cronbach.

Procedimientos de la recolección de datos Los datos se obtuvieron de forma presencial y virtual, entre los meses de setiembre y diciembre de 2020. La aplicación del instrumento duró aproximadamente 20 minutos por parte de los empresarios de las MYPE, aplicándose la técnica de la encuesta, previa solicitud de autorización para el desarrollo de la investigación.

Análisis de datos Para el procesamiento de los datos producto de la encuesta se utilizó la estadística descriptiva para la caracterización y descripción de la variable de estudio, estableciendo niveles de medición para la muestra. Los datos fueron procesados en el software estadístico SPSS (versión 26.0).

Aspectos éticos La investigación se realizó en conformidad con los principios éticos fundamentales: beneficencia, no maleficencia, autonomía y justicia.

Resultados

El resultado más relevante de la presente investi-gación fue que los empresarios de las MYPES que reciben asesoría del estudio contable C-PROVICSA reportaron pérdidas económicas en el segundo trimestre del año 2020, ocasionando el cierre y la reestructuración de sus modelos de negocios, por la falta de liquidez.

Las principales características de la muestra de estudio de los empresarios de las MYPES que reciben asesoría del estudio contable C-PROVICSA en la provincia de Huánuco, se pueden sintetizar del siguiente modo: el 70,2 % pertene-cieron al sexo masculino y el 29,8 % al sexo femenino, con respecto a la edad, más del 42,9 % de los participantes se encontraron en el rango de edad 31 a 50 años (ver Tabla 1).

Tabla 1 Descripción del sexo y edad de los empresarios MYPES

Se observó que el 75,6 % de los empresarios de las MYPES manifestaron tener una percepción media sobre el impacto económico en sus actividades comerciales, producto de la COVID-19 durante el año 2020 (ver Tabla 2).

Tabla 2 Niveles de frecuencia obtenidos para la evaluación del impacto económico en los empresarios MYPES

El 73,1 % de los empresarios de las MYPES manifestaron tener una percepción media del impacto en la propagación de la enfermedad dentro de sus actividades comerciales; mientras que un 4,8 % de los empresarios manifestaron tener un impacto nocivo en sus relaciones comerciales durante el año 2020 (ver Tabla 3).

Tabla 3 Niveles de frecuencia obtenidos para la evaluación del impacto de la propagación de la enfermedad en las actividades comerciales de los empresarios MYPES

Los resultados evidencian que el 78,9 % de los empresarios de las MYPES, percibieron que las suspensiones de las actividades económicas en el año 2020 causaron estragos en sus organizaciones (ver Tabla 4).

Tabla 4 Niveles de frecuencia obtenidos para la evaluación del impacto de la suspensión de las actividades económicas en los empresarios MYPES

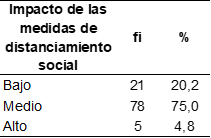

Como producto del análisis de sus frecuencias, el 79,8 % de los empresarios de las MYPES percibieron que las medidas de distanciamiento social empleadas por el Estado para frenar el avance de la COVID-19 impactaron sobre su actividad económica (ver Tabla 5).

Tabla 5 Niveles de frecuencia obtenidos para la evaluación del impacto de las medidas de distanciamiento social en las actividades comerciales de los empresarios MYPES

Discusión

Según los resultados obtenidos, se pudo observar que la propagación de la enfermedad trajo consigo contagios en un 73,1 % de casos, el estrés en un 22,1 % y muertes en un 4,8 %. Estos hallazgos se sostienen con lo mencionado por Harari (2020), quien señaló que la humanidad está enfrentando una crisis global, quizás la mayor de nuestra generación y que las decisiones que se tomen probablemente han de dar forma al mundo por años, plateando así la necesidad de actuar rápido y con decisión, tomando en cuenta las consecuencias a largo plazo de nuestras acciones.

Por otro lado, la suspensión de las actividades ha llevado a la pobreza de los empresarios de las MYPES en un 78,9 %; por lo tanto, se generó desempleo en un 19,2 %, las deudas financieras y tributarias han sido aplazadas por un determinado tiempo ocasionando un mínimo porcentaje de 1,9 % en deudas. Estos resultados se complementan con los obtenidos por Quilia (2020), quienes refieren que, de manera integral, los estragos de la crisis pandémica han golpeado fuertemente la economía, donde las MYPES se han visto vulnerables en el seno de una sociedad con una cultura reactiva y no proactiva, puesto que la COVID-19 no solo ha desnudado nuestro sistema actual, sino que también ha desnudado las deficiencias del empresario peruano, ya que este no tiene proyectado un plan de contingencias para situaciones similares o escenarios inciertos (Rodríguez, 2020). Por otro lado, también se sostiene con los hallazgos de Villegas et al. (2020), quienes en su investigación concluyeron que la pandemia trajo afectaciones importantes en la vida cotidiana de los dueños de los negocios. Todo esto también se valida con lo mencionado por Didriksson (2020), quien refiere que la crisis tiene una afectación sobre los más pobres, los trabajadores sin protección laboral ni cobertura de seguridad social.

La investigación concluyó que un 75 % de los clientes han sido afectados por la cuarentena, un 20,2 % por la inmovilización social y un 4,8 % por el toque de queda. Esto quiere decir que el 75 % fueron afectados por las normas dictadas por el gobierno, es decir, la ampliación de la cuarentena cada 15 días hasta inicios de octubre del 2020. Esto revalida lo mencionado por Rodríguez (2020), quien indica que la Cámara de Comercio de Bogotá estima que solo un 3,6 % de las empresas de la capital están operando al 100 %, y menos de un tercio al 10 %, mientras que un 25 % están inactivas. Lo antes mencionado también se contrasta con lo encontrado por Quilia (2020), quien menciona que el mayor desafío financiero es la falta de liquidez resultante de la paralización de la actividad empresarial. Esta ha traído efectos catastróficos en los ingresos, lo cual ha generado el incumplimiento de deudas, pagos a colaboradores, proveedores, bancos, SUNAT, otros; aumentando así el reto de la gestión empresarial. La paralización de actividades ha conllevado a que las MYPES no tengan como pagar sueldos a sus trabajadores, poniendo en riesgo la estabilidad laboral, la cual se ha visto vulnerada; de modo que los empresarios tuvieron que despedir y cesar labores de miles de trabajadores, punto en el cual el empresario no ha sabido cómo actuar ante las nuevas medidas laborales y frente al trabajo remoto, para tener continuar en su actividad.

Conclusiones

Según los datos obtenidos, un 79,6 % de las MYPES han reportado pérdidas económicas en el segundo trimestre del año 2020. De los resultados obtenidos en el primer indicador, un 77,9 % afirma que la pandemia se propagó de manera rápida, llevándolos al cierre de sus negocios, por lo tanto, se vio afectada de manera negativa el crecimiento de las MYPES. De los resultados obtenidos en el segundo indicador, un 80,8 % de las MYPES, han sido afectadas por la suspensión de actividades, ya que la pandemia se dio de manera inesperada y no estaban preparadas para afrontar los nuevos cambios. Según los resultados obtenidos en el tercer indicador, un 79,8 % de las MYPES se vieron afectadas con el distanciamiento social, implicando así cambios significativos en el comportamiento y la salud mental de la gran parte de aquellos.

Fuente de financiamiento La investigación fue autofinanciada por los autores.

Contribución de los autores BEVT: concepción y diseño del trabajo/idea, análisis e interpretación de los datos, redacción del manuscrito. PGAT: concepción y diseño del trabajo/idea, análisis e interpretación de los datos, redacción del manuscrito. CPMC: análisis e interpretación de los datos, redacción del manuscrito, revisión crítica del manuscrito, aprobación de la versión final. NZTS: concepción y diseño del trabajo, redacción del manuscrito, revisión crítica del manuscrito, aprobación de la versión final.

Conflicto de Interés Los autores declaramos no tener conflicto de interés. El artículo científico proviene de un trabajo de investigación, para optar el grado académico de bachiller en contabilidad y finanzas de la Universidad de Huánuco, Perú.

Referencias Bibliográficas

Alva, M. A. (2020). Muevan las Industrias. Revista Alumni UP, 29(9), 10-11. https://www.up.edu.pe/Documents/Alumni-UP-edicion-de-septiembre-de-2020-B-(3).pdf

Bernardo, A., Cervero, A., Esteban, M., Fernández, A., Solano, P. y Agulló, E. (2018). Variables related to the university dropout intention during the transition period. Revista d´Innovació Docent Universitària, 10(2018), 122–130. doi: 10.1344/ RIDU2018.10.11

Cañete, N. (2020). Coronavirus: ¿Cómo apoyar desde el sector de fomento a la innovación y las pymes?. Asunción. Banco Interamericano de Desarrollo.

Castro, R. (2020). Coronavirus, una historia en desarrollo. Rev Med Chile, (148), 143-144. Recuperado de: https://scielo.conicyt.cl/pdf/rmc/v148n2/0717-6163-rmc-148-02-0143.pdf

Diario Ahora (2020). En 25.1 % cae economía en Huánuco durante la pandemia. Diario Ahora. https://www.ahora.com.pe/economia-huanuco/#:~:text=El%20Banco%20Central%20de%20Reserva,era%20de%20una%20tendencia%20peor

El Peruano (2020). Apuntalando a las mypes. El Peruano. Recuperado de: https://elperuano.pe/noticia/95072-apuntalando-a-las-mypes

Furtado, M. (2020). El impacto del COVID-19. Alunmi UP, 28(9), 17. https://www.up.edu.pe/Documents/ALUMNI-UP-junio-2020-x-pagina.pdf

Ganoza, C. (2020). Corona Shock: ¿Cómo reactivar la economía? Penguin Random House.

Girón, J. (2020). Educación y pandemia. Una visión académica. UNAM México.

Harari, Y. (2020). El mundo después del coronavirus. En Dossier Covid 19. Impactos socioculturales de la pandemia (pp. 190-197). Hermosillo: Centro de Estudios en Salud y Sociedad-El Colegio de Sonora.

Hernández, R., Fernández, C. y Baptista, M.delP. (2003). Metodología de la Investigación (3ª ed.). McGraw Hill Interamericana.

La Cámara (2020). Economía peruana caería 3,7% este año por efecto del COVID-19. La Cámara. https://lacamara.pe/coronavirus-economia-peruana-caeria-37

Parodi, C. (2020). Economía de las Políticas Sociales. Universidad del Pacífico. https://repositorio.up.edu.pe/bitstream/handle/11354/257/economia%20de%20las%20politicas%20sociales.pdf?sequence=1

Quilia, J. V. M. (2020). Desafíos en la gestión empresarial de las mypes en tiempos de COVID-19, Perú [Tesis de maestría, Universidad Cesar Vallejo]. Repositorio de la Universidad César Vallejo. https://repositorio.ucv.edu.pe/handle/20.500.12692/48291

Rodriguez de Ramirez, M. (2020). La Contabilidad en tiempos del COVID-19. Contabilidad y Auditoría, 51(26), 109-154. http://157.92.136.232/index.php/Contyaudit/article/view/1744

Rodriguez, E. (2020). Colombia. Impacto económico, social y político de la COVID-19 [Archivo PDF]. Análisis Carolina. https://www.fundacioncarolina.es/wp-content/uploads/2020/04/AC-24.-2020.pdf

Rodríguez, M. (2020). La Contabilidad en tiempos del COVID-19.

Roubini, N. (2020). A Greater Depression? Project Syndicate. https://www.projectsyndicate.org/commentary/coronavirus-greater-great-depression-by-nouriel-roubini

Sánchez, H. y Reyes, C. (2017). Metodología y diseños en la investigación científica (5ª ed.). Bussiness Support Aneth.

Vara, A. (2012). 7 Pasos para una tesis exitosa (3ª ed.). Universidad de San Martín de Porres.

Villegas, F.S., Torres, K. L. y Uribe, M. F. (2020). Efectos financieros y tributarios del COVID-19 en los contribuyentes [Tesis de grado, Universidad Cooperativa de Colombia]. Repositorio Institucional UCC.https://repository.ucc.edu.co/bitstream/20.500.12494/32651/1/2020_efectos_financieros_tributarios.pdf

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)